19.09.2025 12:24 AM

19.09.2025 12:24 AM

إذن، اتخذ الاحتياطي الفيدرالي قرارًا كان متوقعًا تمامًا ولم يكن مفاجئًا على الإطلاق. تم تخفيض سعر الفائدة بمقدار 25 نقطة أساس، ولكن هذا هو بالضبط ما توقعه السوق. كانت هناك أسئلة أكثر بكثير حول التحركات القادمة للبنك المركزي وسط ضعف سوق العمل وارتفاع التضخم. ولكن، كما كان من السهل التنبؤ به، لم تكن هناك تفاصيل من الاحتياطي الفيدرالي أو من جيروم باول نفسه.

يمكن تفسير خطاب باول بالكامل بأي طريقة ترغب فيها. لم يقل رئيس الاحتياطي الفيدرالي "لا" لخفض بمقدار 50 نقطة أساس بحلول نهاية العام، ولكنه لم يعلن عن واحد أيضًا. أظهر مخطط النقاط مزاجًا أكثر "ميلًا للتيسير" قليلاً للعام القادم، ولكن بشكل هامشي فقط. يمكن أن يكون الانخفاض العام في توقعات المعدلات بين أعضاء اللجنة الفيدرالية للسوق المفتوحة مجرد هامش خطأ أو يعكس تحول التوقعات إلى الأمام بربع سنة. لذا، بشكل عام، لم يصبح موقف الاحتياطي الفيدرالي أكثر "ميلًا للتيسير" حقًا. لا يزال يعتمد على "البيانات".

يعني موقف "الاعتماد على البيانات" أن الاحتياطي الفيدرالي سيستمر في اتخاذ القرارات بناءً على حالة سوق العمل والتضخم. لذا، فإن مجموعات البيانات التالية فقط حول هذه المقاييس ستساعد في تشكيل توقعات أكثر أو أقل دقة لإجراءات الاحتياطي الفيدرالي في 29 أكتوبر و10 ديسمبر. وكالعادة، فسرت السوق خطاب باول على أنه الأكثر ميلًا للتيسير الممكن، حيث رفعت التوقعات فورًا لخفض سعر الفائدة في أكتوبر إلى 85.5%، وفي ديسمبر إلى 75% (وفقًا لأداة CME FedWatch). ببساطة، السوق الآن متأكد من أن الاحتياطي الفيدرالي سيقوم بجولتين إضافيتين من تيسير السياسة النقدية هذا العام.

ومع ذلك، في رأيي، سيعتمد كل شيء على البيانات الاقتصادية. على سبيل المثال، يمكن أن يبدأ سوق العمل في التعافي من ركوده الصيفي بالضبط لأن معدل الأموال الفيدرالية تم تخفيضه في سبتمبر. قد يقوم الاحتياطي الفيدرالي بخفض المعدلات مرة أخرى في أكتوبر، وسيكون ذلك كافيًا لاستقرار الوظائف غير الزراعية على الأقل حول 100,000 وظيفة جديدة شهريًا.

لا ينبغي أن ننسى التضخم، كما ذكرنا باول في المؤتمر الصحفي. لا يزال التضخم مرتفعًا بشكل مستمر. من وجهة نظر مسؤولي الاحتياطي الفيدرالي، كان يمكن أن يكون التضخم أعلى بكثير تحت تأثير التعريفات الجمركية، ويجب أن تضع هذه التعريفات ضغطًا تصاعديًا على الأسعار لفترة محدودة، والتي قد تكون قد اقتربت من نهايتها بالفعل. ومع ذلك، فإن التضخم المرتفع لن يسمح للاحتياطي الفيدرالي بخفض الأسعار بتهور. بناءً على اجتماع سبتمبر، لن أتعجل في استخلاص استنتاجات "حمائمية". وإذا كانت الأسواق قد أصبحت بالفعل أكثر "حمائمية"، فلماذا يرتفع الدولار؟

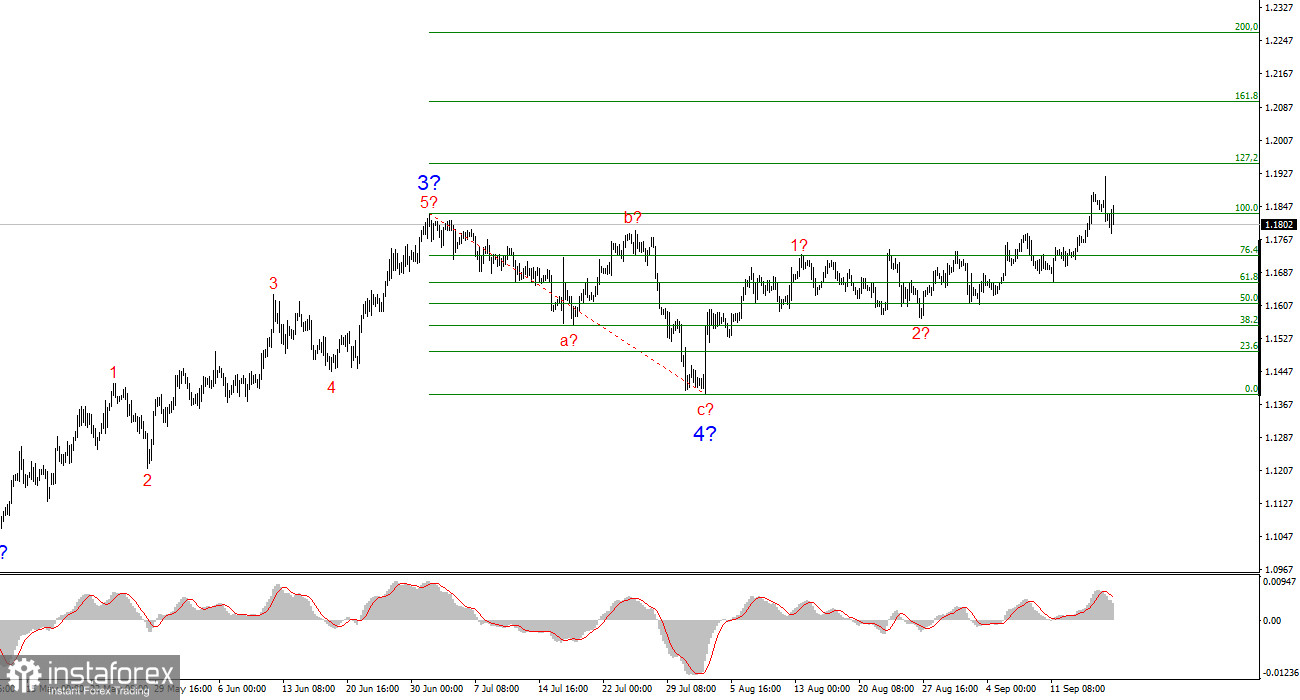

بناءً على تحليلي، أستنتج أن اليورو/الدولار الأمريكي يواصل بناء جزء صاعد من الاتجاه. تظل بنية الموجة تعتمد بالكامل على تدفق الأخبار، خاصة القرارات التي يتخذها ترامب والسياسة الداخلية والخارجية للإدارة الجديدة في البيت الأبيض. يمكن أن تمتد الأهداف للجزء الحالي من الاتجاه نحو منطقة 1.25. يظل خلفية الأخبار كما هي، لذا أبقى في وضع الشراء، على الرغم من أن الهدف الأول بالقرب من 1.1875 (والذي يتوافق مع 161.8% فيبوناتشي) قد تم تحقيقه بالفعل. بحلول نهاية العام، أتوقع أن يرتفع اليورو إلى 1.2245، متماشياً مع 200.0% فيبوناتشي.

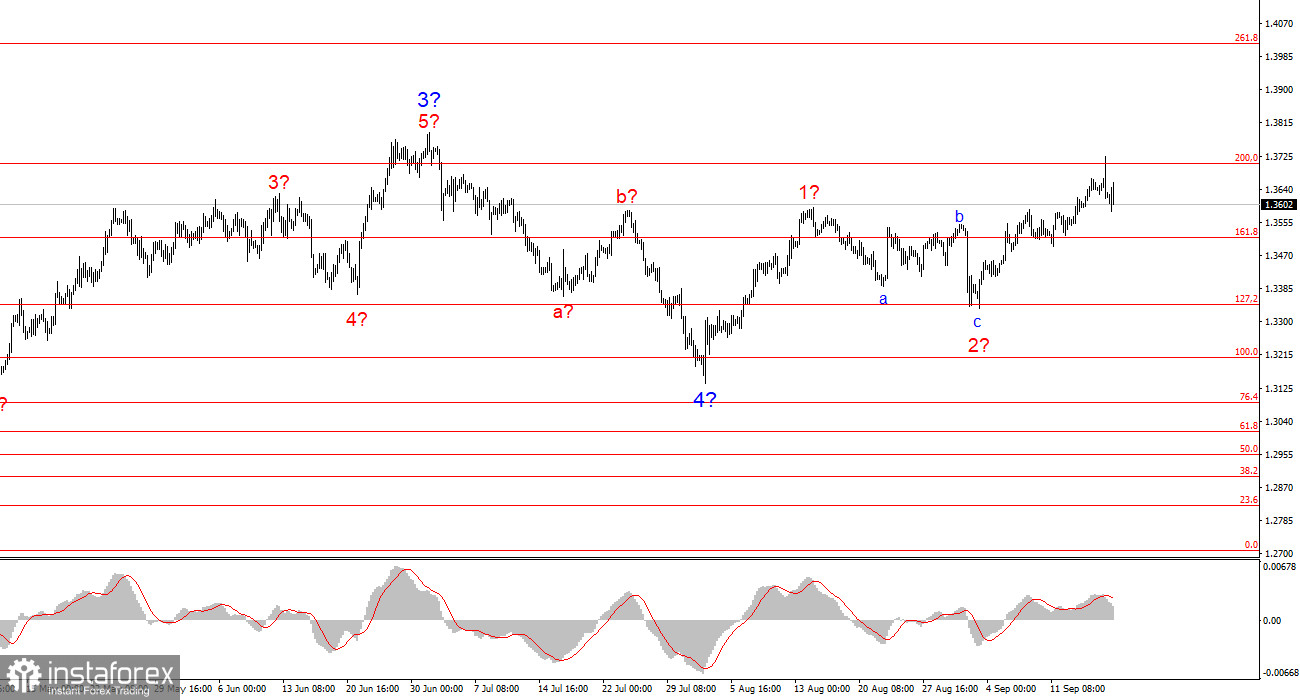

تظل نمط الموجة للجنيه الإسترليني/الدولار الأمريكي دون تغيير. نحن ننظر إلى جزء صاعد، اندفاعي من الاتجاه. تحت إدارة ترامب، قد تواجه الأسواق المزيد من الاضطرابات والانقلابات، والتي يمكن أن تؤثر بشكل جدي على صورة الموجة، ولكن في الوقت الحالي، يظل السيناريو العامل ساريًا، وسياسة ترامب متسقة. الأهداف للحركة الصاعدة حول 261.8% فيبوناتشي. في هذه المرحلة، أتوقع أن تستمر الأسعار في الزيادة في الموجة 3 من 5، مستهدفة 1.4017.