01.07.2026 06:13 PM

01.07.2026 06:13 PM

整體來看,GBP/USD 仍持續走低。我之所以這樣認為,有以下幾點理由。第一,在我看來,近期美元的升值,並未在過去數週得到基本面背景的充分支持。第二,中東的地緣政治衝突已告結束,但這場衝突卻是整個 2026 年推動美元走強的主要因素。因此,很難解釋為何美元先是因衝突而走強,而在衝突緩和之後仍持續升值。第三,FOMC 會議及聯準會的鷹派基調,確實可能為美元提供支撐,但這一輪漲勢延續的時間已超過原先預期。第四,FOMC 尚未真正開始收緊貨幣政策,一旦通膨開始放緩,進一步收緊政策或許就沒有必要。第五,各國央行再度開始減持美元儲備,壓低了全球對美元的需求。因此,目前市場缺乏足以引發 GBP/USD 新一輪大幅拋售的有力理由,但空方可能僅憑仍掌握市場主導權,便能繼續佔上風。

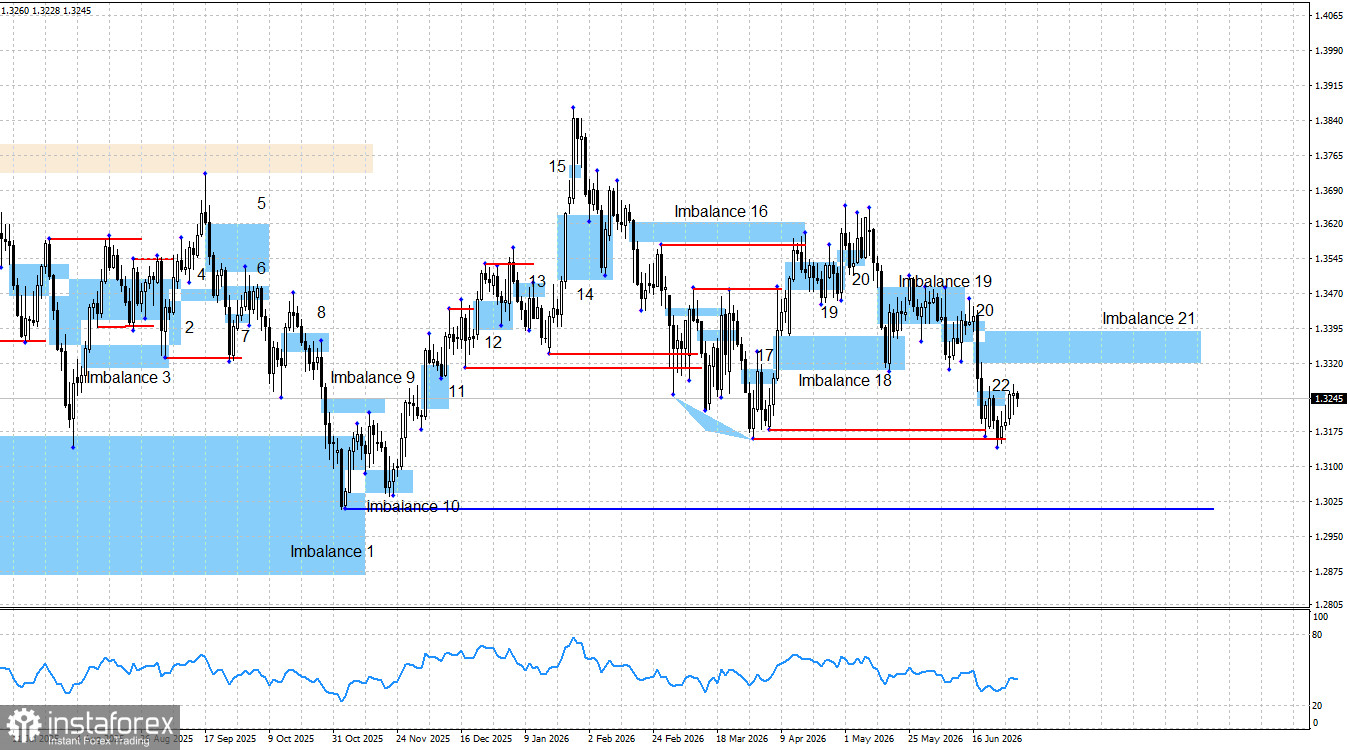

從技術面來看,英鎊仍有反彈至 1.3322 一帶的空間,但這樣的走勢需要交易者從賣方轉為買方。市場確實對 Bearish Imbalance 22 做出了反應,但力度偏弱。價格先後在 4 月 6 日低點及 3 月 31 日低點下方進行流動性掃盤。結果是:一方面,對看跌失衡的反應較弱;另一方面,出現了兩次偏多方性質的流動性掃盤。至少從這一點來看,市場應當出現一波修正性反彈。考慮到美元在缺乏強勁長期基本面支撐的情況下,2026 年已經錄得可觀漲幅,我認為空頭很難無限期維持當前動能。儘管如此,技術分析仍應是主要依據。如果尚未出現任何偏多形態或訊號,過早入場做多便屬不智。在那種情況下,交易者應觀察市場對 Imbalance 21 的反應再做打算。

目前,市場對伊朗與美國之間的協議依然保持謹慎態度。即便如此,現在至少可以說,這場衝突的活躍階段已正式結束,至少暫時如此。聯準會點燃了美元強勢上漲的行情,但我仍看不到有哪些因素足以支持對 GBP/USD 持續施壓。僅憑市場對未來 FOMC 進一步收緊的預期,就足夠了嗎?

當前的技術局勢如下:上週市場曾對 Bearish Imbalance 22 做出反應,但反應力度有限,這讓人看到當前這一波空頭衝擊可能接近尾聲的希望。對最近兩個低點(以紅線標示)下方的流動性掃盤,同樣指向多頭動能可能重新啟動的可能性。

週三的經濟數據公布相對清淡,交易者對大部分新出爐的數據仍漠不關心。因此,市場幾乎將全部注意力集中在 Andrew Bailey 與 Kevin Warsh 的講話上。英國央行行長表示,預計通膨將在 2027 年 4–5 月回到目標水平,這顯示出決策層對進一步收緊貨幣政策興趣不大。不過,在最新通膨報告公布之後,市場本就未預期英國會升息。值得一提的是,英國消費者物價通膨仍在持續放緩。

從更廣泛的基本面格局來看,我依然預期美元在長期內將偏弱。伊朗相關衝突並未從根本上改變這一前景,聯準會在 2026 年可能升息的因素亦然。地緣政治緊張一度提醒市場,美元具有避險資產的屬性,但這場衝突不是已經結束,就是進入最後階段。儘管聯準會打算在 2026 年升息,理論上利多美元,但更緊縮的貨幣政策同時也會壓抑美國經濟增長。Kevin Warsh 是由 Donald Trump 任命為 FOMC 主席,目的是推行更寬鬆的貨幣政策以加速經濟成長——在 Trump 看來,Jerome Powell 未能達成這一目標。在我看來,任何一輪聯準會的緊縮周期,都不太可能持續太久,也難以演變為長期而持續的緊縮循環。因此,我仍傾向將美元的任何升值視為暫時性,而非結構性變化。

7 月 2 日的經濟日曆包含三項已排定的事件,且都可視為重要數據。因此,在週四交易時段的下半場,基本面背景很可能會對市場情緒產生影響。

從長期角度來看,GBP/USD 的前景仍偏多,而市場對 Bearish Imbalance 22 的反應僅帶來有限的回調,這讓多頭仍有機會重新奪回主導權。英鎊仍有可能再度回落至 1.3007 一帶——一旦跌破,將否定更大級別的多頭趨勢——但這需要新的看跌形態與確認訊號出現。目前,Imbalance 21 仍是唯一較為明確的看跌結構。相對地,最近兩次流動性掃盤則為多頭提供了支持。如果出現新的看多形態,將大幅強化多頭反轉的前景。然而,就目前而言,市場尚未出現新的明確多空訊號。