Voir aussi

09.02.2026 10:29 AM

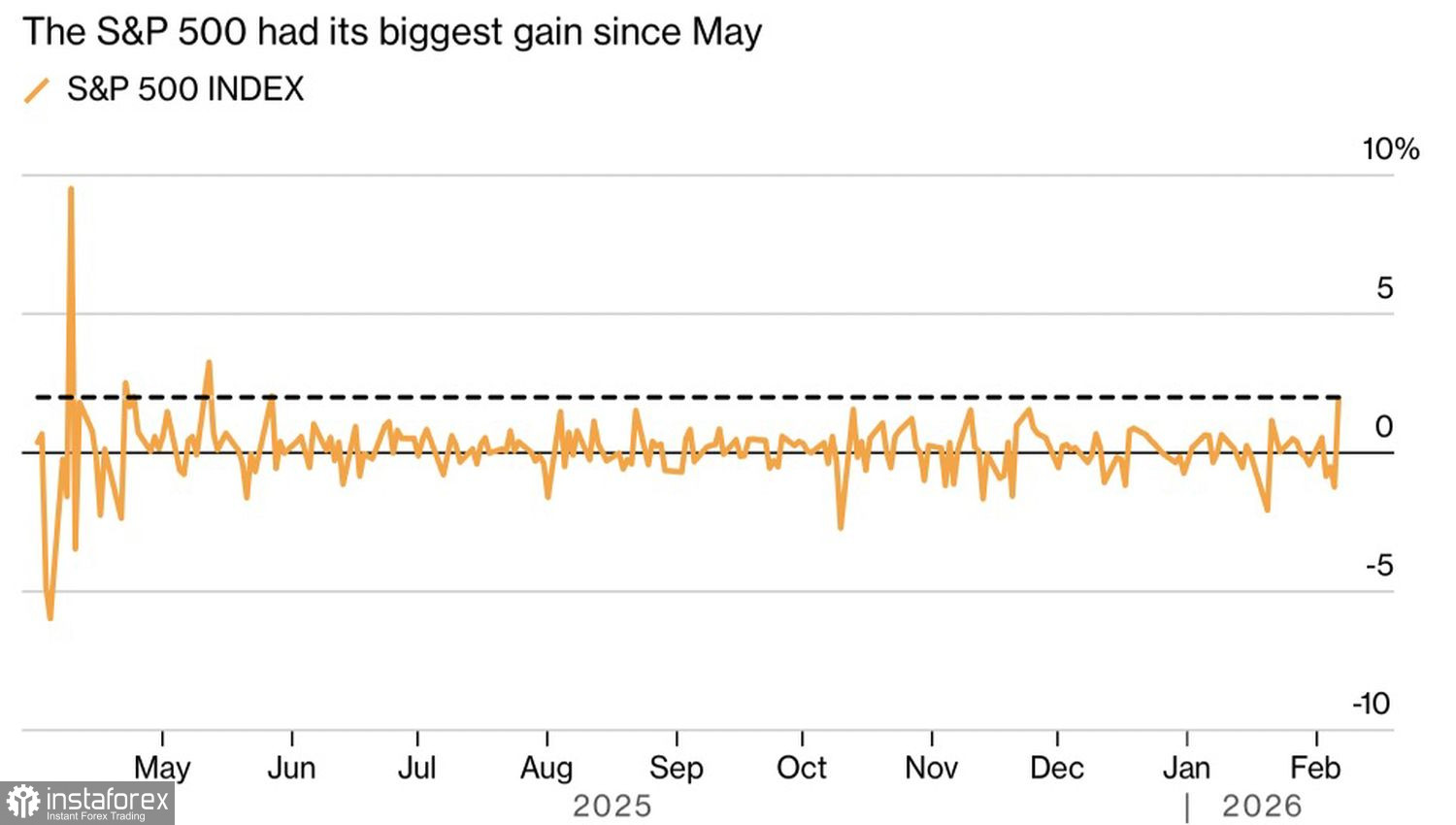

09.02.2026 10:29 AMAprès trois séances de baisse, le S&P 500 a enregistré son plus fort rebond en une journée depuis le mois de mars. Les craintes concernant l’impact négatif de l’IA sur les éditeurs de logiciels se sont-elles apaisées ? Ou bien les investisseurs ont-ils salué l’amélioration du sentiment des consommateurs, mesuré par l’Université du Michigan, qui a atteint un plus haut de six mois ? Plusieurs facteurs expliquent ce rebond, mais les baissiers sont loin de hisser le drapeau blanc.

Dynamique du S&P 500

La chute du S&P 500 en février a semblé irrationnelle. L’IA est censée aider les entreprises, et pourtant des craintes sont apparues selon lesquelles elle pourrait leur nuire. Certes, l’IA a montré une capacité remarquable à générer du code, ce qui, en théorie, pourrait bouleverser les processus opérationnels des éditeurs de logiciels. Cependant, il est peu probable que ces entreprises abandonnent du jour au lendemain leurs modèles économiques. Il s’agit d’un enjeu structurel de long terme, de sorte que la réaction du marché a paru excessivement émotionnelle.

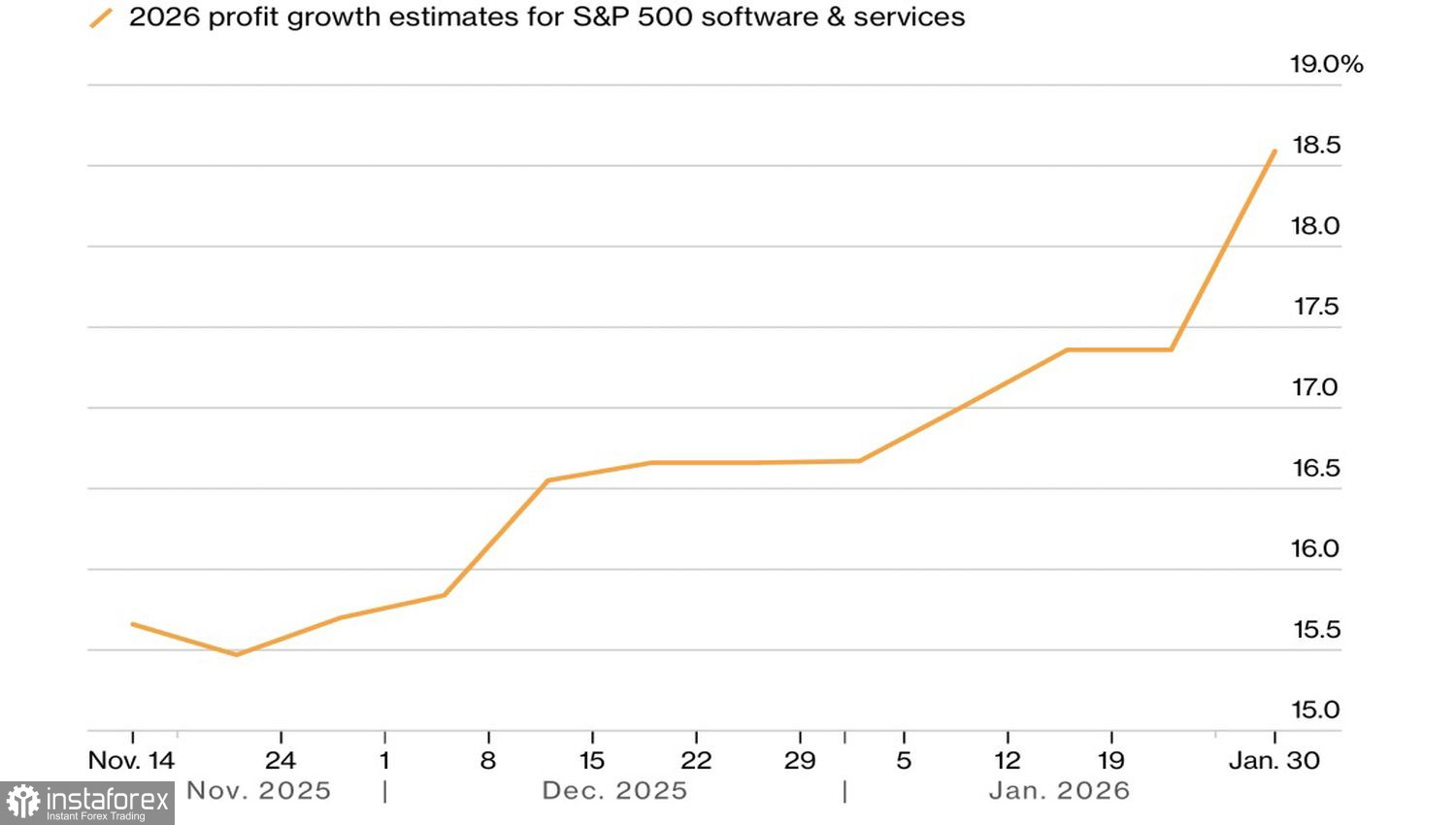

Du point de vue des fondamentaux, l’économie américaine comme les bénéfices des entreprises restent solides, y compris pour les producteurs de logiciels. Wall Street s’attend à ce que leurs profits augmentent d’environ 19 % en 2026, un chiffre raisonnable pour soutenir une nouvelle progression des cours.

Évolution des bénéfices des éditeurs de logiciels

Après un rebond aussi spectaculaire du S&P 500, rappelant les mouvements d’achat à bon compte observés en 2025, les baissiers en sont réduits à s’appuyer sur des histoires effrayantes inventées de toutes pièces. Goldman Sachs estime que la grande vague de ventes sur le marché n’est pas terminée, arguant que les fonds suiveurs de tendance vont vendre à découvert parce que les conditions de préservation de la tendance ont été violées plus tôt. La banque évalue le potentiel de baisse à 33 milliards de dollars et avertit que si le seuil de support à 6 707 est enfoncé, la vague de ventes pourrait atteindre 80 milliards de dollars.

À mon sens, de tels commentaires sont une tentative de sauver les apparences malgré une position défavorable. Après trois séances de baisse, peu d’investisseurs s’attendaient à un rebond aussi vigoureux du S&P 500 en l’absence de catalyseur fondamental clair. La deuxième semaine de février s’annonce chargée : les publications sur l’emploi, le chômage et les ventes au détail aux États-Unis devraient capter l’attention des traders.

Mais comment l’indice large réagira-t-il à des signes de faiblesse économique ? Des signaux inquiétants seront-ils un motif de vente, ou bien le marché reviendra-t-il à son ancien réflexe — « mauvaises nouvelles économiques américaines, bonnes nouvelles pour le S&P 500 » — à mesure que les investisseurs intégreront dans les prix des baisses de taux plus précoces de la Fed et achèteront des actions ?

Je m’attends à ce que le processus de rotation se poursuive. Le Dow Jones paraît en meilleure santé que le S&P 500 et le Nasdaq Composite, même si, pour les traders d’aujourd’hui, il semble être une relique du passé. Jusqu’en 2026, certains soutenaient que le Dow était à peine plus utile que des certificats d’actions papier ou un téléscripteur boursier.

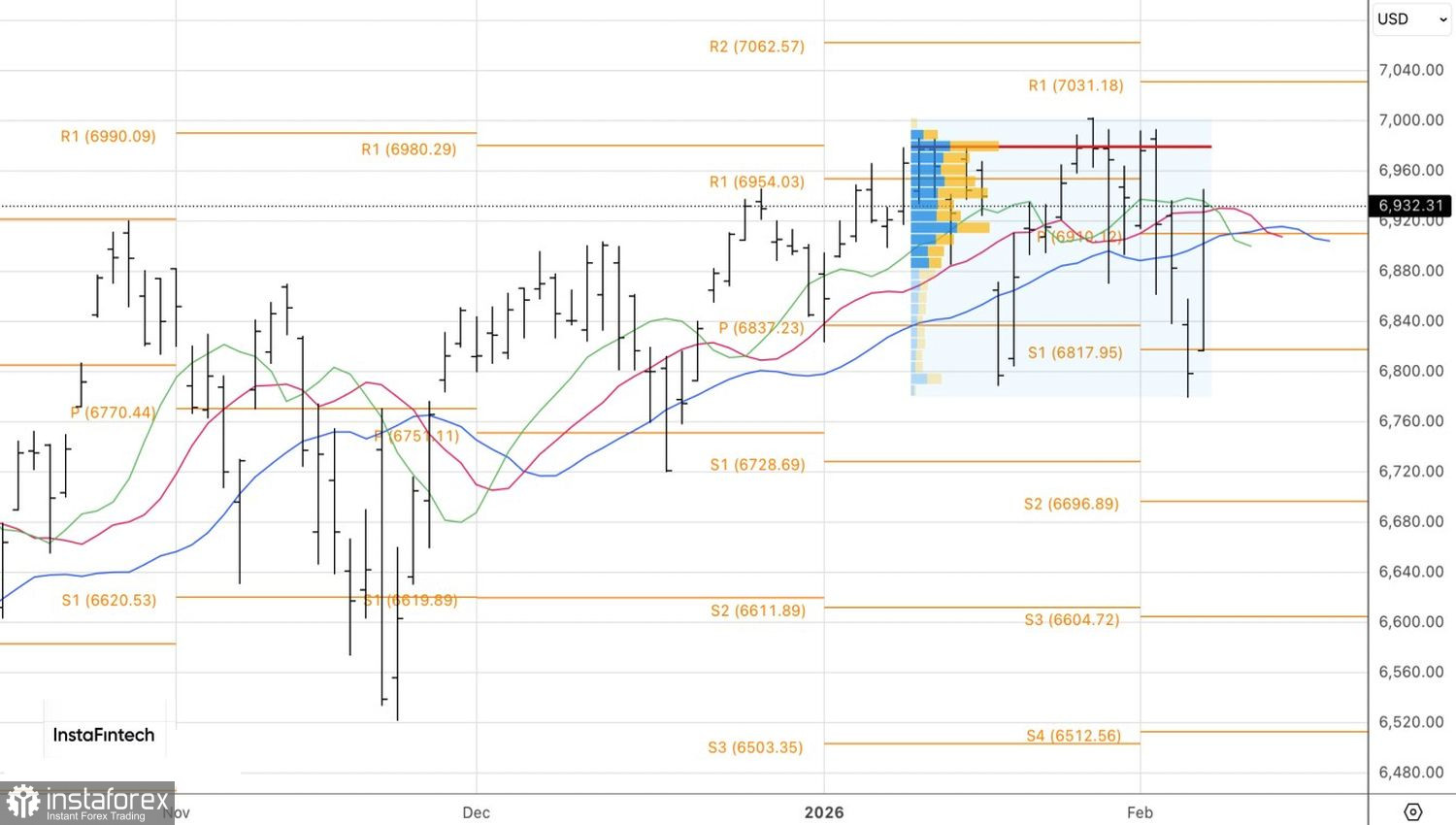

D’un point de vue technique, le S&P 500 est passé au-dessus des niveaux de résistance dynamiques formés par la convergence des moyennes mobiles sur le graphique journalier. Cela signale le retour du contrôle haussier et ouvre la voie à des achats au-dessus de 6 910.