Voir aussi

09.03.2026 01:45 PM

09.03.2026 01:45 PM

*Voir aussi : Indicateurs de trading InstaTrade pour le DJIA (INDU)

Les contrats à terme sur l’indice Dow Jones (DJIA) ont chuté de 1,74 % lundi, passant sous le seuil de 46 300,00 pendant la séance asiatique. Cette vague de ventes a été la conséquence directe d’une envolée des prix du pétrole, le Brent dépassant 113,00 $ le baril, ainsi que de l’escalade du conflit au Moyen-Orient, désormais dans sa deuxième semaine. Le marché est pris dans un climat de craintes stagflationnistes, où la hausse des coûts de l’énergie menace à la fois de ralentir la croissance et de raviver les tensions inflationnistes.

L’escalade de la campagne américano-israélienne contre l’Iran, désormais dans sa deuxième semaine, continue de dominer le sentiment du marché.

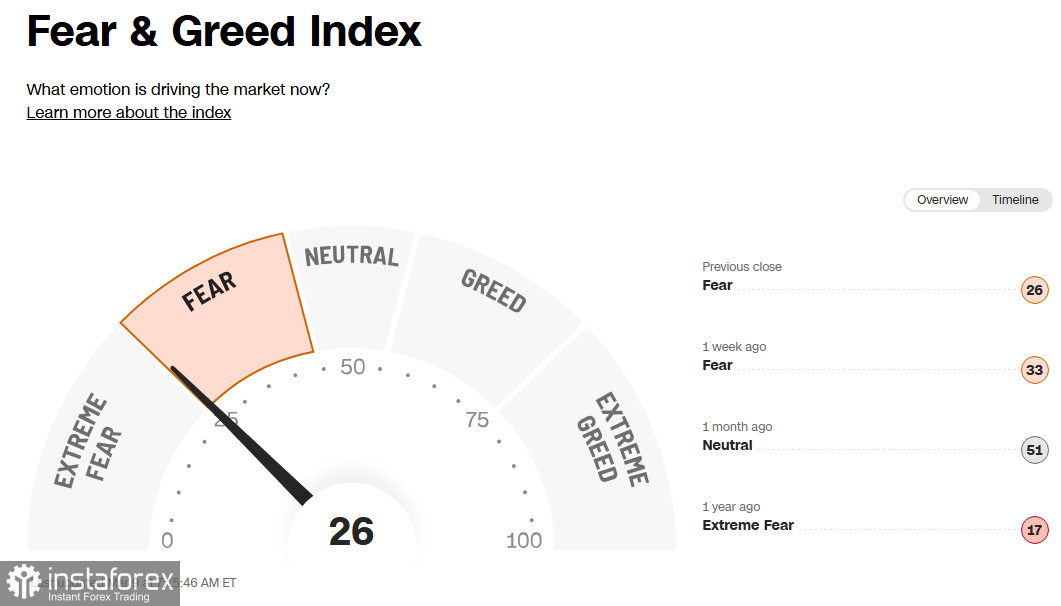

Le soi-disant indice de peur et de cupidité des investisseurs reste dans la zone de « peur » à 26 (sur 100), essentiellement à la limite de la « peur extrême ».

Dans ce contexte, l’indice du dollar américain (USDX) a augmenté de 0,5 % sur la séance pour atteindre 99,30, et, après un gain de plus de 1 % la semaine dernière, il a inscrit un nouveau plus haut depuis novembre 2025.

Le dollar est soutenu non seulement en tant qu’actif refuge, mais aussi par une réévaluation des anticipations concernant les taux de la Fed : la hausse des prix du pétrole accentue les craintes d’inflation et oblige les investisseurs à repousser dans le temps les perspectives d’assouplissement monétaire, comme nous l’avons noté dans notre analyse du jour « USD/CAD : pris en étau entre géopolitique et rallye pétrolier ».

Situation actuelle : tempête parfaite

Choc pétrolier sans précédent

Les cours du pétrole brut se sont envolés lundi : le WTI a dépassé 110,00 $ le baril (un plus haut de neuf mois) et le Brent est monté au-dessus de 114,00 $. Les prix ont grimpé de plus de 25 % en une seule séance, sur fond de craintes de perturbations de l’offre via le détroit d’Ormuz.

À la mi-séance européenne, les prix s’étaient repliés aux environs de 100,00 $ et 105,00 $ respectivement, après des informations selon lesquelles le G7 pourrait coordonner des déstockages d’urgence provenant des réserves stratégiques de pétrole.

Réaction du marché : fuite devant le risque

Les contrats à terme sur le S&P 500 et le Nasdaq 100 ont reculé respectivement de 1,61 % et 1,75 %, passant sous 6 600,00 et 24 000,00 lors de la séance asiatique (la semaine dernière, le Dow Jones avait déjà cédé 3 %, le S&P 500 2 % et le Nasdaq 100 1,2 %).

L’indice de volatilité du CBOE (VIX) a bondi de près de 13 %, atteignant des niveaux inédits depuis avril 2025.

Les marchés asiatiques ont également subi de lourdes pertes : le Nikkei 225 japonais a chuté de 5,2 %, le Hang Seng de Hong Kong a reculé de 1,4 %, et le Shanghai Composite chinois a perdu 0,7 %.

Les économistes n’excluent pas la possibilité d’un krach boursier pouvant atteindre 35 % d’ici la fin de l’année, redoutant qu’un choc pétrolier prolongé ne place la Fed face à un double défi : une inflation en hausse et une montée du chômage.

Dans le même temps, beaucoup estiment que si les prix du pétrole ne flambent pas davantage et ne restent élevés que temporairement, le conflit avec l’Iran a peu de chances de remettre en cause les perspectives des actions américaines sur les 6 à 12 prochains mois. Historiquement, les risques géopolitiques n’ont pas généré de volatilité durable sur les marchés américains.

Parallèlement, le rendement des Treasuries américains à 10 ans est monté à 4,180 % (actuellement), les investisseurs intégrant la possibilité d’une inflation plus élevée. La hausse des prix de l’énergie nourrit ces anticipations : la directrice générale du FMI, Kristalina Georgieva, a averti qu’une hausse durable de 10 % des prix du pétrole pourrait augmenter l’inflation mondiale d’environ 0,4 point de pourcentage.

La présidente de la Fed de Cleveland, Loretta Mester, a récemment déclaré que la politique devrait rester inchangée pendant un certain temps encore, jusqu’à ce qu’apparaissent des signes clairs de ralentissement de l’inflation et de stabilisation du marché du travail. Les pressions inflationnistes restent généralisées, et les droits de douane ne sont qu’une des nombreuses sources de préoccupation pour les entreprises.

Selon l’outil CME FedWatch, les investisseurs anticipent désormais une première baisse de taux de 25 points de base seulement en septembre, alors qu’avant l’escalade du conflit, les marchés intégraient pleinement une baisse dès juillet. Certains traders parient même que la Fed pourrait ne pas abaisser ses taux du tout cette année.

Analyse technique succincte

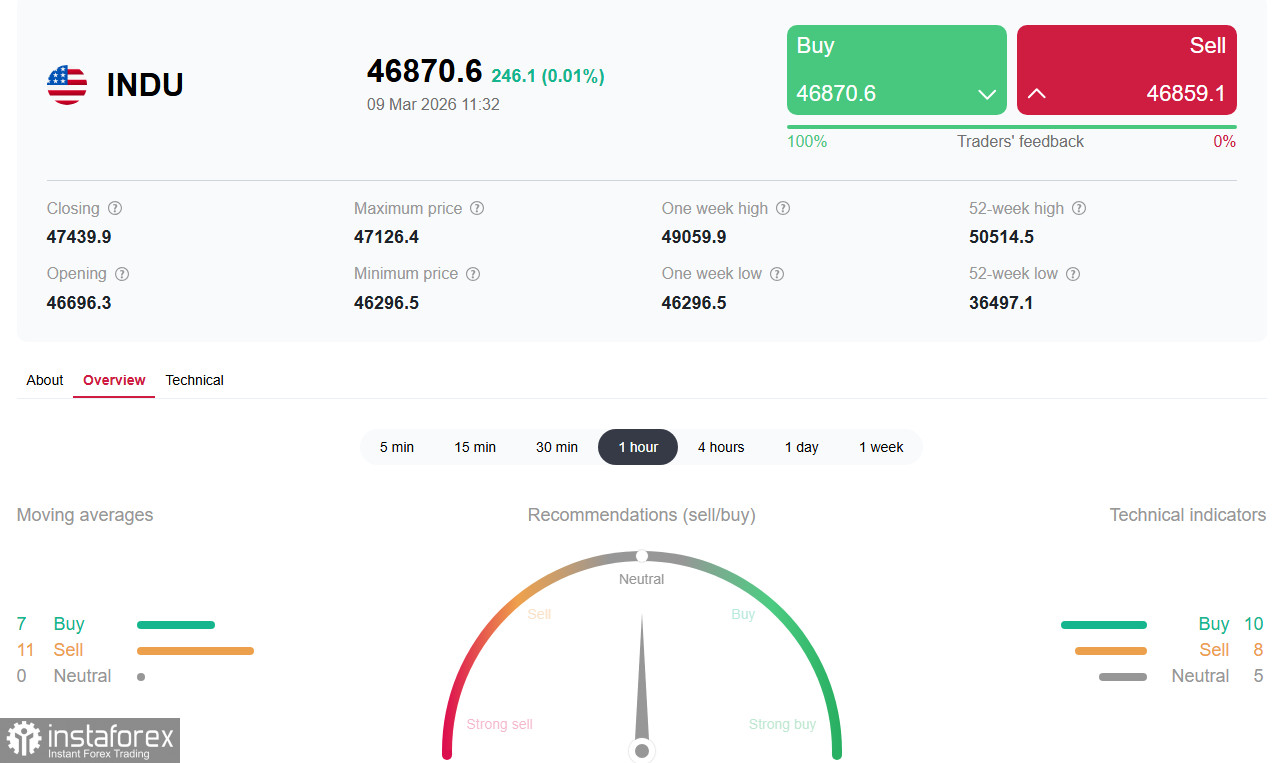

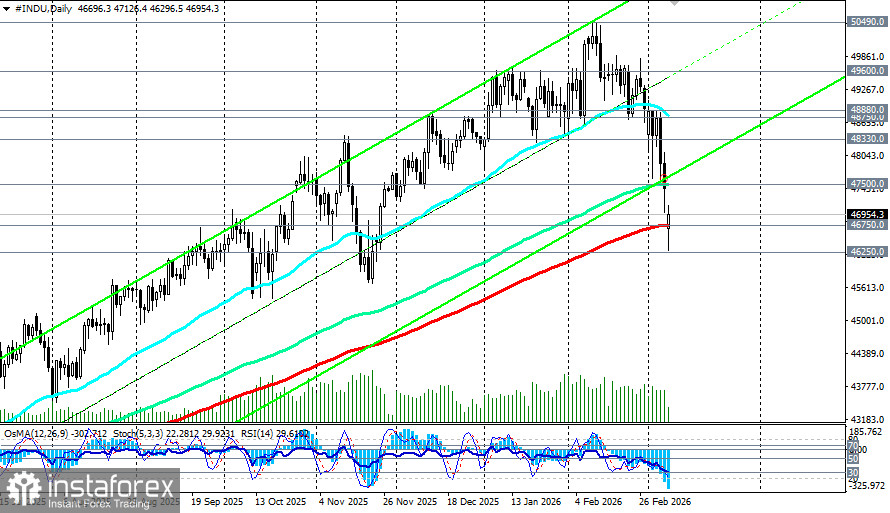

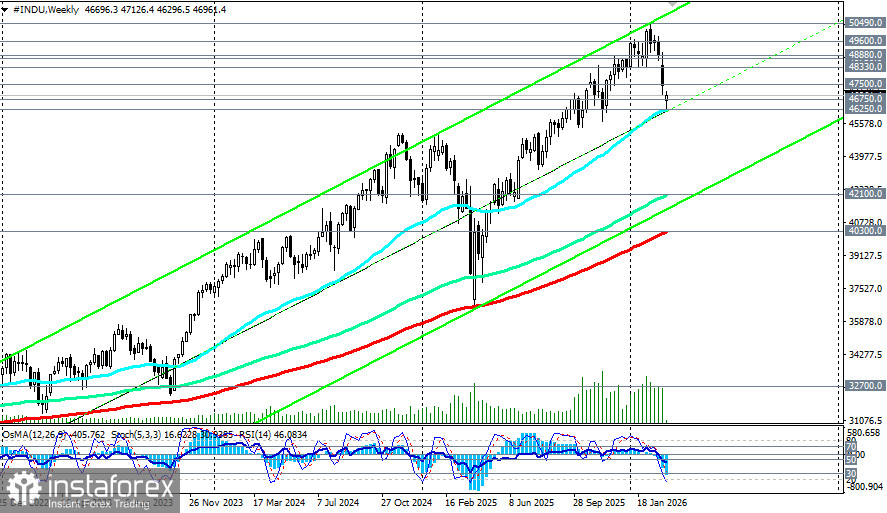

Aujourd’hui, les contrats à terme sur le DJIA (INDU dans le terminal de trading) ont testé le support clé à 46 750,0 (EMA200 sur le graphique journalier), qui sépare un marché haussier de moyen terme d’un marché baissier, et se sont rapprochés d’un support important de moyen terme à 46 250,0 (EMA50 sur le graphique hebdomadaire).

Les indicateurs techniques (RSI, OsMA, Stochastic) sur les graphiques journalier et hebdomadaire privilégient les positions vendeuses, et sur le graphique mensuel, les indicateurs sont également passés du côté vendeur.

RSI quotidien (14) : passage sous le seuil des 30, maintenant un biais baissier (forte dynamique négative).

La tendance de long terme et la tendance globale du DJIA restent haussières. Toutefois, une cassure de la zone de support 46 250,0–46 000,0 ouvrirait la voie à de nouvelles baisses.

Niveaux clés

Supports : 46 750,0, 46 250,0, 46 000,0, 45 000,0

Résistances : 47 500,0 (EMA144 sur le graphique quotidien), puis la zone 48 750,0 (EMA50 sur le graphique quotidien)–49 000,0

Scénario de court terme (1–5 jours)

La zone clé reste 46 750,0–47 500. La suite dépendra de l’évolution de la situation diplomatique et d’éventuelles mesures du G7 pour stabiliser le marché pétrolier. Tout signe de désescalade pourrait déclencher un rebond technique, tandis qu’une escalade du conflit pourrait entraîner les indices vers de nouveaux plus bas.

Facteurs de marché à court terme :

· Mercredi : IPC américain de février

· Vendredi : PCE (l’indicateur d’inflation privilégié par la Fed) et données sur les offres d’emploi

· Résultats d’entreprises : Oracle, Adobe, Hewlett‑Packard Enterprise

Perspectives à moyen terme

Les investisseurs se tourneront vers les publications d’IPC et de PCE de cette semaine pour trouver une direction. Les économistes s’attendent à ce que l’inflation reste autour de 2,4 % en glissement annuel. Toute surprise à la hausse accentuerait la pression sur les marchés, tandis que des chiffres plus faibles conforteraient les espoirs d’un assouplissement de la Fed.

Conclusion

Le marché actions américain est entré dans une phase de volatilité extrême dominée par le risque géopolitique. Un choc pétrolier provoqué par le blocus du détroit d’Ormuz et les perturbations de production dans la région alimente des craintes de stagflation, ce qui place la Fed dans une position délicate et contraint les investisseurs à revoir leurs prévisions.

La zone clé 46 750,0–47 500,0 sera décisive dans les prochains jours : sa préservation permettrait aux acheteurs de viser un retour vers 48 750,0–49 000,0, tandis qu’une cassure ouvrirait la voie à une correction plus profonde. Dans tous les scénarios, la volatilité restera élevée et les investisseurs devront suivre de près les informations en provenance du Golfe persique, les données d’inflation aux États‑Unis et les réactions des banques centrales face à la crise énergétique.