Voir aussi

17.03.2026 12:47 AM

17.03.2026 12:47 AM

À la lumière de tout ce qui a été évoqué dans les précédentes analyses, la flambée des prix du pétrole et du gaz se répercutera inévitablement sur les prix en Amérique, en Europe et dans le reste du monde. C’est inévitable. Les banques centrales devront mettre de côté leurs projets « accommodants », et certaines devront même reprendre le resserrement de leur politique monétaire. Quant à la marche triomphale de Trump à travers le monde, je ne vois d’autre issue qu’une déclaration du président américain annonçant une victoire inconditionnelle.

Je rappelle que c’est Trump qui décide quand déclencher une guerre (et pour quelles raisons) et quand y mettre fin (et pour quelles raisons). Dans de nombreuses situations, le président américain privilégie l’intimidation. Si cette méthode ne fonctionne pas, il passe au bluff. Par exemple, des droits de douane ou des sanctions exorbitants, qui finissent par être réduits à des niveaux tout à fait gérables, mais néanmoins favorables aux États‑Unis. Si cette tactique échoue également, Trump mise sur un blitzkrieg militaire, c’est‑à‑dire une intervention éclair. Ce fut le cas au Venezuela, et il est probable que cela se reproduise à Cuba et dans d’autres pays d’Amérique latine. Après tout, les ambitions du président américain ne s’arrêtent pas au Venezuela et à l’Iran. Parfois, on a l’impression que Trump dispose d’une liste de plusieurs dizaines de pays à « dompter », et qu’il la parcourt méthodiquement.

Pour revenir à la Réserve fédérale, la prochaine réunion est prévue cette semaine, mais les marchés s’intéressent davantage aux perspectives qu’aux résultats de mars. On s’attend à ce que le FOMC assouplisse sensiblement ses intentions « accommodantes » et ne soit prêt à abaisser les taux d’intérêt qu’une seule fois au cours de l’année 2026. Tout cela est très bien, mais qu’en est‑il de Donald Trump, qui continue d’exiger que la Fed assouplisse sa politique jusqu’aux niveaux les plus bas possibles ? Et force est de constater que, pour l’instant, les statistiques économiques jouent en faveur de Trump. L’économie américaine ralentit, le marché du travail ne montre aucun signe de reprise, et d’ici mai, le FOMC comptera au moins une « colombe » de plus qu’actuellement.

Par conséquent, je ne serais pas si sûr que les intentions « accommodantes » de la Fed vont réellement s’affaiblir. À l’heure actuelle, la Fed met en avant l’importance d’empêcher une nouvelle accélération de l’inflation, mais d’ici mai, l’affaiblissement du marché du travail et les perspectives décevantes d’une récession américaine pourraient passer au premier plan. Surtout si la guerre au Moyen-Orient se poursuit. Trump continue d’affirmer que l’Amérique tire de grands avantages des prix élevés du pétrole et du gaz, mais les consommateurs américains, eux, sont loin d’en être ravis. L’État et le gouvernement encaissent les recettes, tandis que les consommateurs américains sont contraints de payer plus cher à la pompe et dans les magasins. Si cela continue, les Républicains pourraient perdre le contrôle des deux chambres en novembre.

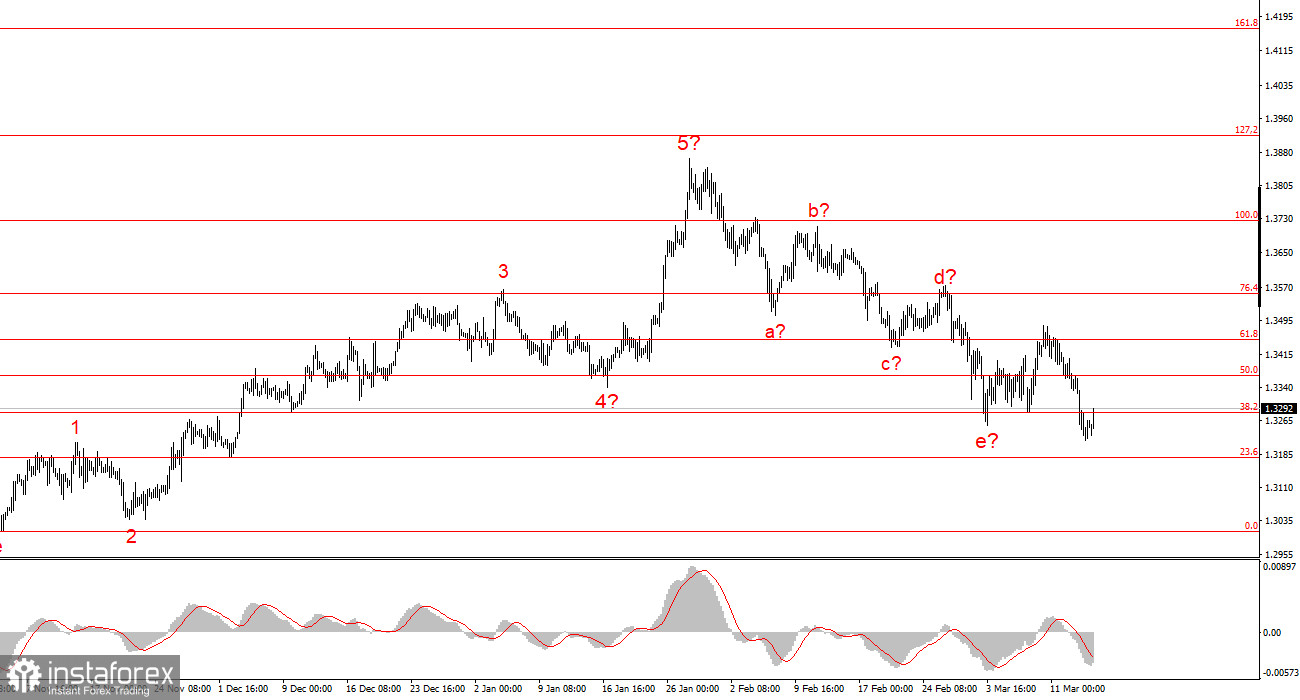

D’après mon analyse de l’EUR/USD, je conclus que l’instrument reste inscrit dans un segment haussier de la tendance (graphique inférieur), mais qu’à court terme, il a commencé à former un segment baissier de la tendance. Puisque la structure impulsive en cinq vagues est arrivée à son terme, mes lecteurs peuvent s’attendre à une hausse des prix au cours de la semaine ou des deux semaines à venir, avec des objectifs autour de 1,1568 et 1,1666, qui correspondent aux niveaux de Fibonacci de 23,6 % et 38,2 %. Les mouvements ultérieurs de l’instrument dépendront entièrement de l’évolution de la situation au Moyen-Orient.

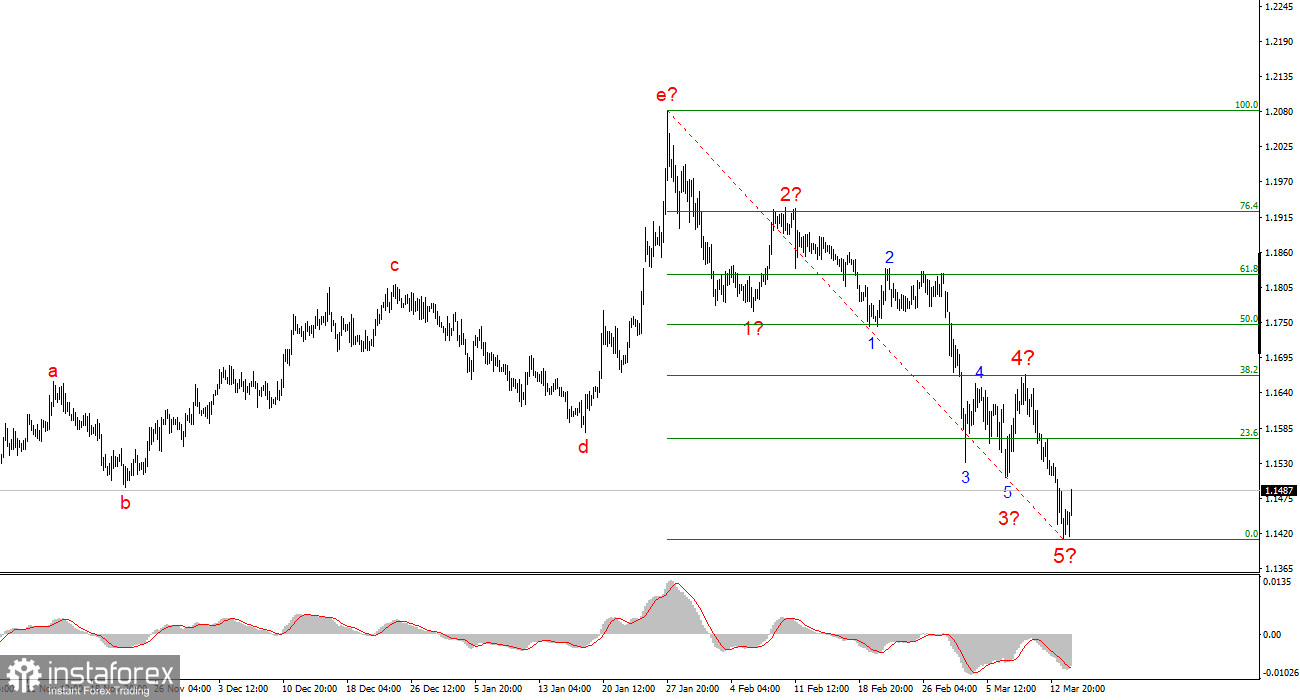

La structure en vagues de l’instrument GBP/USD est devenue très complexe et difficile à interpréter. Nous observons désormais sur les graphiques une structure baissière en sept vagues, ce qui, à l’évidence, n’en est pas vraiment une. Il est fort probable qu’il y ait une extension ou une complication au sein de l’une des vagues. Toutefois, cela ne rend pas le décompte de vagues plus clair pour autant. Si la structure en vagues est devenue une fois si complexe qu’elle en devient illisible, elle peut se compliquer à nouveau plusieurs fois. C’est pourquoi je considère qu’il faut, pour l’instant, se fier au décompte de vagues de l’instrument EUR/USD, qui paraît bien plus lisible. N’oublions pas non plus le facteur géopolitique, qui peut à tout moment entraîner les deux instruments dans une nouvelle phase de repli. Si cela ne se produit pas, l’euro et la livre pourraient enregistrer une légère hausse dans le cadre d’un mouvement correctif.