Voir aussi

25.03.2026 02:03 PM

25.03.2026 02:03 PM

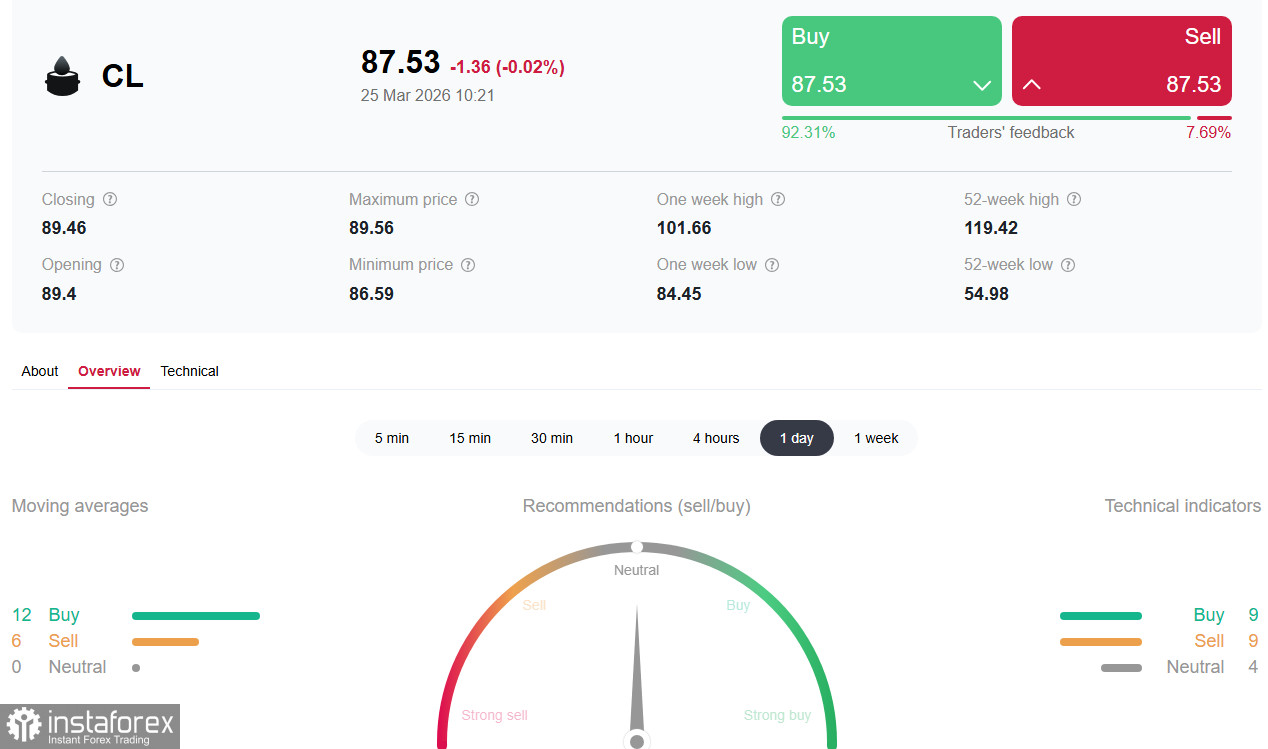

Mercredi 25 mars 2026 pourrait être le jour d’un net retournement sur le marché pétrolier. Les contrats à terme sur le West Texas Intermediate (WTI) ont chuté de plus de 5 %, tombant sous les 87 $/bbl, à la suite d’informations faisant état de progrès diplomatiques entre les États-Unis et l’Iran. Mais derrière cette baisse rapide se cache une situation complexe : le marché est pris entre l’espoir d’une désescalade et des tensions militaires persistantes, entre la hausse des stocks américains et de réelles perturbations de l’approvisionnement via le détroit d’Ormuz.

Situation actuelle : la prime géopolitique s’évapore

Lundi, le président américain Donald Trump a annoncé un report de cinq jours des frappes contre les infrastructures énergétiques iraniennes, qualifiant les récents pourparlers avec l’Iran de « très bons et productifs ». Mardi, des informations ont indiqué que l’administration Trump avait présenté à Téhéran un plan de paix en 15 points visant à mettre fin au conflit au Moyen-Orient.

Le marché a réagi immédiatement : lundi, le Brent est tombé sous les 100 $/bbl pour la première fois depuis le début de la phase active du conflit, et le WTI a perdu plus de 5 % en quelques heures. Les traders ont commencé à retirer rapidement la prime géopolitique des prix.

Mais les gros titres optimistes masquent une réalité plus dure. Les responsables iraniens ont démenti tout progrès formel, tout en reconnaissant que des canaux de communication indirecte restent actifs. Téhéran a également indiqué qu’il ne faisait pas confiance à la volonté de Trump de parvenir à une solution pacifique.

La tension militaire persiste : Israël poursuit ses frappes, les États-Unis envoient des troupes supplémentaires dans la région, et l’Iran a lancé une nouvelle attaque à la roquette contre Israël. Les pays du Golfe signalent des interceptions répétées de drones et de missiles.

Facteurs clés : entre réalité et attentes L’Iran a indiqué au Conseil de sécurité de l’ONU et à l’OMI que les « navires non hostiles » peuvent transiter par le détroit d’Ormuz sous réserve de coordination avec les autorités iraniennes. En pratique, le trafic reste à des niveaux historiquement bas : ces dernières semaines, il y a eu au moins 20 incidents impliquant des pétroliers et des navires de guerre.

L’Arabie saoudite a augmenté ses exportations de pétrole depuis le port de Yanbu, en mer Rouge, à près de 4 millions b/j — nettement au-dessus des niveaux d’avant-conflit — afin de contourner le détroit bloqué.

Sur ce fond géopolitique, les données sur les stocks américains ajoutent une pression supplémentaire. L’American Petroleum Institute (API) a indiqué mardi soir que les stocks de brut avaient augmenté de 2,3 millions de barils pour la semaine se terminant le 20 mars, alors qu’une baisse de 1,3 million de barils était attendue. Il s’agissait de la troisième hausse hebdomadaire consécutive des stocks.

Selon l’EIA, la production américaine continue de reculer (pour la quatrième semaine consécutive) mais reste élevée, à 13,668 millions b/j. Les stocks à Cushing, principal hub du WTI, ont augmenté de 4 millions de barils.

Aujourd’hui (14h30 GMT), le rapport hebdomadaire officiel de l’EIA sur la situation pétrolière sera publié. La confirmation de la hausse des stocks accentuerait la pression baissière sur les prix. Tout écart par rapport aux prévisions déclenchera une volatilité accrue.

Prévisions et scénarios

Les grandes institutions financières ont fortement relevé leurs prévisions de prix du pétrole dans le contexte du conflit, mais avertissent que la volatilité persistera.

Banque / think tank | Brent 2026 (en $ par baril) | WTI 2026 (en $ par baril) | Prévision de base |

Goldman Sachs | 85 | 79 | Les prix pourraient grimper jusqu’à 110 $ en mars–avril |

Morgan Stanley | ~80 | — | Les analystes anticipent des hausses durables au-dessus de 80 $ |

Standard Chartered | 85,5 | — | 78 $ (T1), 98 $ (T2) |

Barclays | 85 | — | Les prix pourraient atteindre 100 $ si les perturbations durent 4–6 semaines |

Macquarie | — | — | Les prix pourraient dépasser 150 $ sous condition d’un blocus prolongé |

J.P. Morgan | 72 | — | 100 $ (T2), 90 $ (T3), 80 $ (T4) |

Bank of America | 77,5 | — | 80 $ (T2), 76 $ (T3) |

HSBC | 80 | 76 | Perspective modérée avec un léger assouplissement en 2027 |

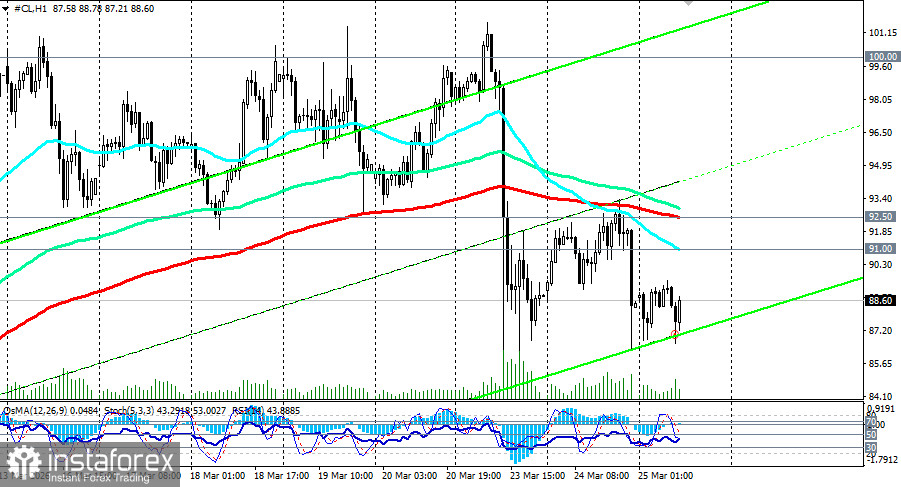

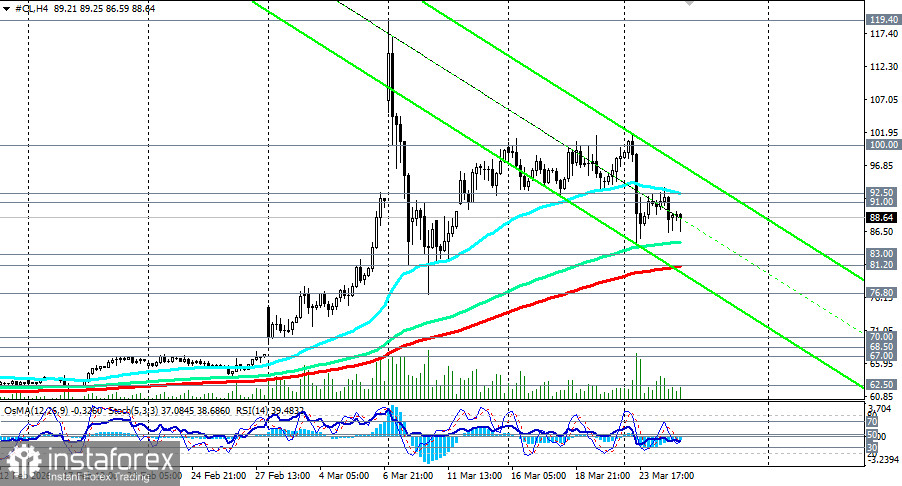

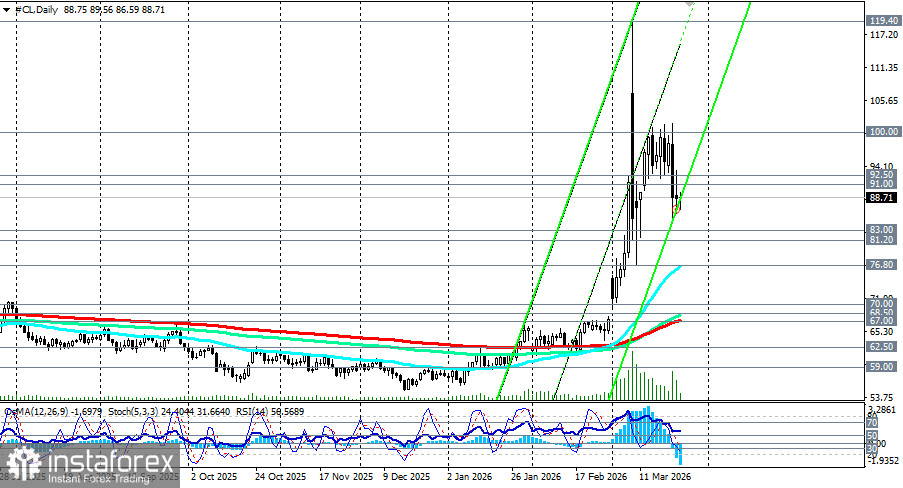

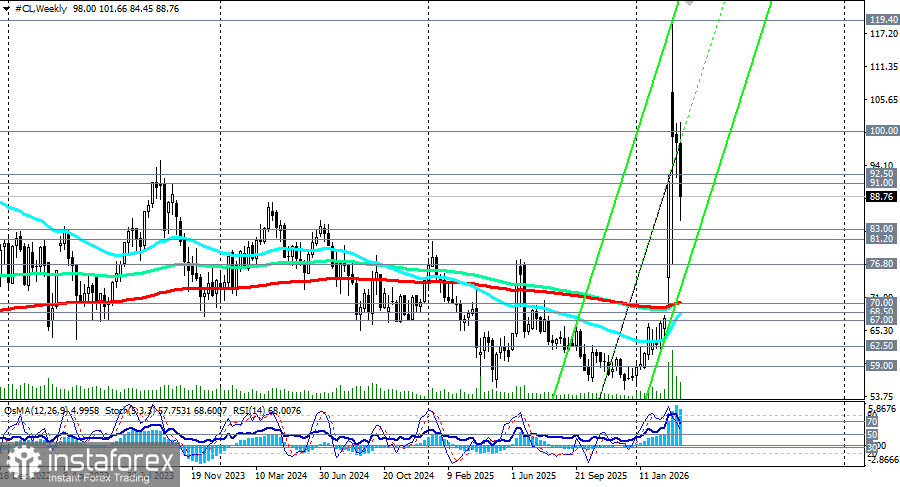

Scénario A (baissier) : poursuite de la correction Il se matérialise si les progrès diplomatiques sont confirmés et si le trafic maritime normal reprend dans le détroit. Objectifs : une cassure de 86,60 $ (le plus bas du jour) ouvrirait la voie au plus bas hebdomadaire à 84,50 $, puis à la zone de support entre 83 $ (support local) et 81,20 $ (200-EMA sur le graphique 4 heures). 80,00 $ devient l’objectif suivant.

Scénario B (cas de base) : consolidation dans la fourchette 84,50 $–92,50 $

C’est le scénario le plus probable à court terme. Le marché oscillera entre l’espoir de la paix et la réalité de la poursuite des combats. La zone 84,50 $–92,50 $ restera au centre de l’attention.

Scénario C (haussier) : rebond vers 100 $ et plus. Possible si les négociations échouent et que les hostilités reprennent à grande échelle. Les experts de marché indiquent que si les perturbations dans le détroit d’Hormuz durent 4 à 6 semaines, le WTI pourrait atteindre 100 $, et dépasser 150 $ en cas de blocus total.

Conclusion Le WTI se trouve à un moment charnière où les signaux diplomatiques se heurtent à une dure réalité géopolitique. Une correction à court terme, alimentée par l’espoir d’un règlement diplomatique, a fait repasser les prix sous 88,00, mais les risques fondamentaux restent élevés.

Les zones clés 87,00–89,00 $ et la zone plus large 84,50–92,50 $ seront le théâtre de mouvements décisifs dans les prochains jours. Un maintien au-dessus de 90,00 $ préserve les chances de reprise, mais une cassure sous 84,00 $ ouvrirait la voie à une correction plus profonde.

La volatilité restera élevée dans tous les scénarios. Les investisseurs devraient suivre de près l’évolution diplomatique, l’issue des discussions au Pakistan (où, selon les médias, la délégation américaine pourrait être menée par le vice-président J.D. Vance), les données de l’EIA et — surtout — la situation réelle du trafic maritime dans le détroit d’Hormuz. Le marché pétrolier demeure extrêmement sensible à toute nouvelle susceptible de modifier l’équilibre offre–demande. Le succès reviendra à ceux qui sauront distinguer le bruit de court terme des tendances de long terme : les déficits structurels et les perturbations de l’offre perdurent, mais toute véritable désescalade pourrait rapidement faire replonger les prix.