Voir aussi

08.05.2026 12:51 AM

08.05.2026 12:51 AM

C’est pourquoi le président américain a désespérément besoin que la Federal Reserve abaisse les taux d’intérêt, ce qui stimulerait l’économie. Je dois également rappeler que les Américains n’ont pas oublié comment, l’an dernier, le gouvernement américain leur a en quelque sorte « coûté » entre 150 et 300 milliards de dollars. Des droits de douane ont été perçus puis reconnus comme illégaux, mais personne n’envisage de les rembourser. Et Donald Trump en a déjà introduit de nouveaux et se prépare à poursuivre la guerre commerciale en 2026.

Ainsi, la question clé pour le dollar dans les prochains mois sera l’état du marché du travail américain et la politique monétaire de la Fed. Il n’est pas nécessaire de spéculer sur le marché du travail. Il s’agit simplement d’obtenir les données des Nonfarm Payrolls et les taux de chômage, puis de les analyser sans parti pris. En revanche, la façon dont Trump ou Warsh prévoient de convaincre le comité du FOMC de reprendre le cycle d’assouplissement monétaire est la question la plus intéressante.

Je rappelle que, l’an dernier, dans des circonstances pour le moins discutables, la présidente de la Fed, Adrienne Kugler, a quitté ses fonctions. C’est Stephen Miran qui a pris sa place, un nom qui fait sourire beaucoup de monde. Miran a voté pour des baisses de taux d’intérêt à chaque réunion, même lorsqu’il était le seul. Désormais, Kevin Warsh pourrait se joindre à lui. Cependant, il n’existe pas de véritable subordination au sein de la Fed. Pour le dire simplement, le président du FOMC ne peut pas obliger les autres gouverneurs à voter comme lui ou comme le souhaiterait Donald Trump.

Le plus intéressant, c’est que Jerome Powell restera à la tête de la Fed et supervisera l’ensemble du FOMC. Ce n’est qu’une hypothèse de ma part, mais pour quelle autre raison Powell resterait-il au sein du comité ? À mon avis, il jouera le rôle de « leader de l’ombre ». Formellement, la banque centrale sera dirigée par Warsh, mais en pratique, ce sera Powell. Par conséquent, au mieux, seuls deux des douze gouverneurs de la Fed voteront pour une baisse des taux.

Que peut faire Trump dans ce cas ? La même chose que l’année dernière : essayer d’évincer tous les responsables politiques qui ne partagent pas sa vision de la politique monétaire. Cependant, il n’a pas réussi à démettre Lisa Cook, même par voie judiciaire. Ni Powell, dont le Department of Justice a abandonné toutes les charges. Par conséquent, la probabilité que Trump parvienne à s’imposer face à la Fed est quasiment nulle. Seule une baisse de l’inflation américaine permettra au président d’obtenir des taux bas. Au cours des premiers mois de 2026, Trump a tout fait pour que l’inflation dépasse largement l’objectif fixé par la Fed.

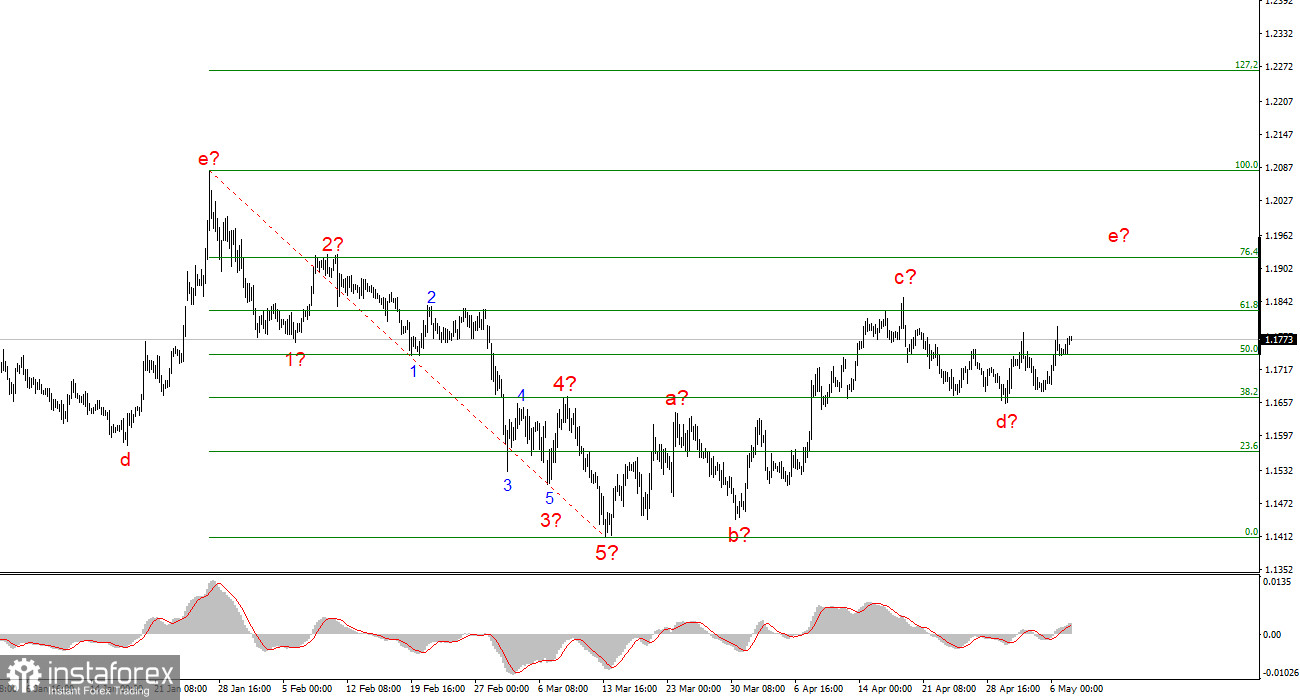

Sur la base de l’analyse de l’EUR/USD, je conclus que l’instrument reste inscrit dans un segment haussier de tendance (comme le montre l’image inférieure) et qu’il évolue, à court terme, dans une structure corrective. L’ensemble de vagues correctives paraît assez abouti et pourrait prendre une forme plus complexe et étirée uniquement si le contexte géopolitique au Moyen‑Orient ne se dégrade pas. Dans le cas contraire, un nouveau segment baissier de tendance pourrait démarrer à partir des niveaux actuels. Nous avons observé une vague corrective et j’anticipe un nouveau mouvement haussier depuis les niveaux actuels, avec des objectifs autour de la zone des 19.

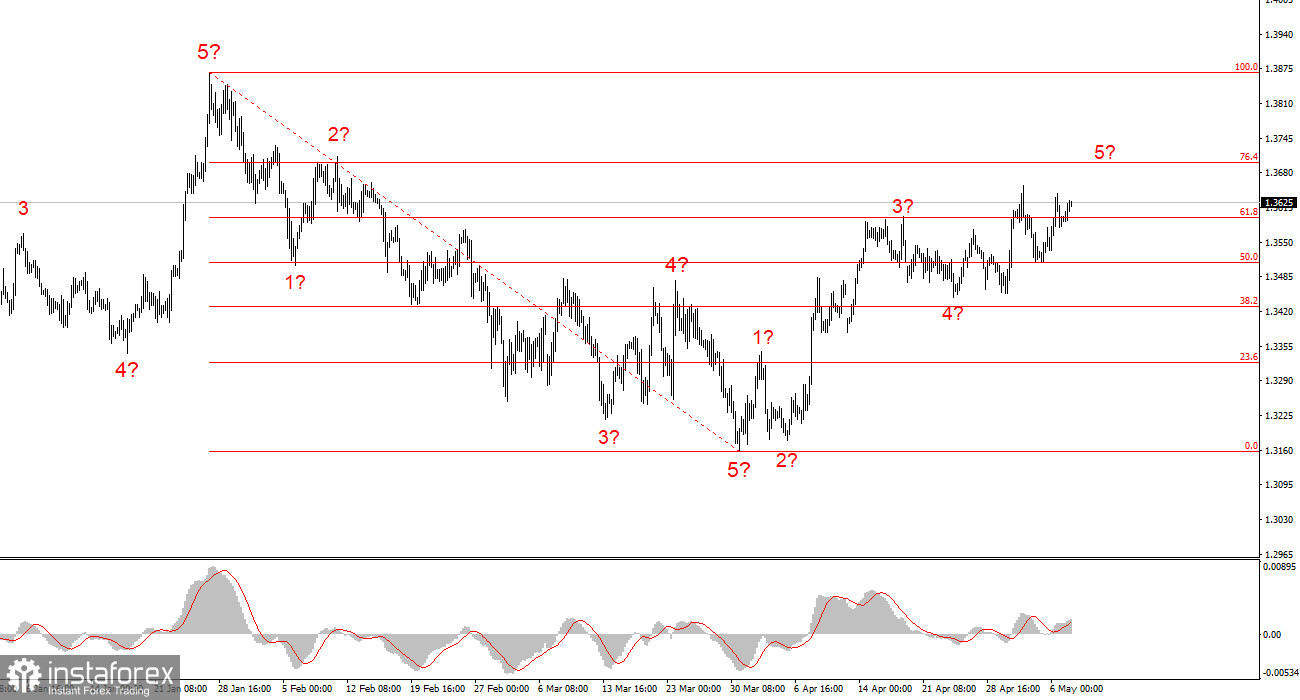

La configuration en vagues de l’instrument GBP/USD s’est clarifiée avec le temps, comme je l’avais envisagé. Nous voyons désormais sur les graphiques une structure haussière claire en cinq vagues, qui pourrait bientôt s’achever. Si tel est réellement le cas, il faut s’attendre à la formation d’un ensemble de vagues correctives. Par conséquent, le scénario de base pour les prochains jours est une progression vers la zone des 37. La suite dépendra des facteurs géopolitiques. Après une structure impulsive baissière, nous avons vu un mouvement haussier impulsif, ce qui suggère que l’instrument pourrait se trouver tout au début d’un segment haussier d’une tendance de plus grande ampleur.