Voir aussi

09.06.2026 08:33 AM

09.06.2026 08:33 AMHier, les indices boursiers américains ont terminé en ordre dispersé. Le S&P 500 a progressé de 0,30 %, et le Nasdaq 100 a gagné 0,86 %. Le Dow Jones Industrial Average a reculé de 0,16 %.

Tout cela laisse penser que les marchés rebondissent après l’une des pires séances depuis mars. L’indice MSCI Asia Pacific a gagné près de 2 %, et le KOSPI sud-coréen a bondi de plus de 5 % — SK Hynix a progressé de 11 % après une chute de 10 % lundi. Les acheteurs qui avaient fui en fin de semaine dernière sont revenus sur le marché.

Plusieurs facteurs expliquent ce mouvement de reprise. L’Iran et Israël ont accepté de modérer leurs frappes réciproques après une flambée de violence qui menaçait de faire dérailler les pourparlers de paix. Le président américain Donald Trump a appelé à la désescalade et, cette fois, a été entendu. Le Brent s’est replié d’environ 1 % pour se stabiliser autour de 93,40 $. Le trafic du week-end dans le détroit d’Ormuz s’est légèrement redressé, même si certains navires sont passés avec leurs transpondeurs éteints, ce qui souligne les risques persistants.

Le secteur technologique a bénéficié de nouveaux catalyseurs. L’introduction en bourse de SpaceX a été largement sursouscrite. Nvidia et SK Hynix ont annoncé un accord de développement conjoint de puces. Apple prépare un redémarrage de sa gamme d’appareils fondé sur l’IA. OpenAI a déposé en toute confidentialité un dossier d’introduction en bourse. L’ensemble alimente l’idée que le marché refuse de capituler malgré la forte correction de la semaine dernière. UBS a indiqué hier que les fondamentaux restent solides et que la conviction des investisseurs dans les perspectives de l’IA demeure intacte. Morgan Stanley estime également que la correction était inévitable et, au final, constructive si le marché haussier doit se poursuivre jusqu’à la fin de l’année.

Il est toutefois trop tôt pour se détendre. Le rendement des Treasuries à 10 ans reste à 4,56 % — l’inflation et les anticipations de relèvement des taux n’ont pas disparu.

L’événement principal de la semaine sera la publication, mercredi, de l’indice des prix à la consommation (CPI) américain pour le mois de mai. Le consensus table sur une inflation globale à la consommation en hausse de 4,2 % sur un an, au plus haut depuis plus de trois ans. L’inflation sous-jacente (core CPI) devrait reculer légèrement d’un mois sur l’autre, ce qui pourrait constituer un signal modérément positif pour la Fed. Si l’inflation globale dépasse le consensus, la probabilité de nouvelles hausses de taux augmentera, le dollar se renforcerait et la pression sur les actions reprendrait.

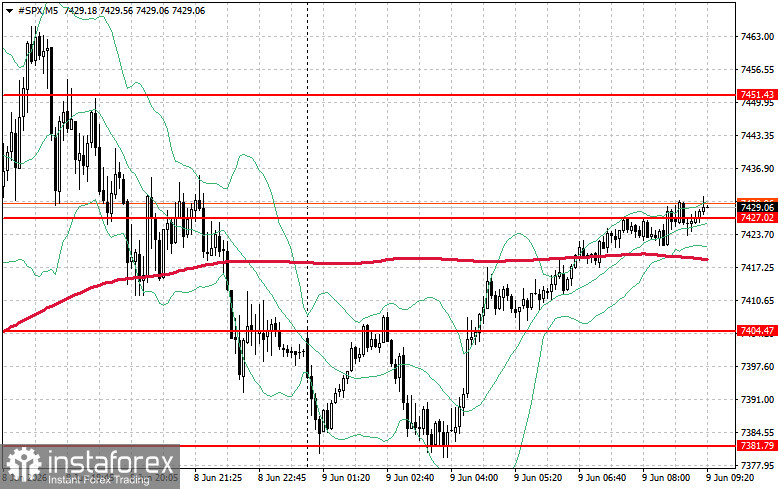

Techniquement, l’analyse du S&P 500 suggère que la tâche immédiate des acheteurs est de franchir le niveau de résistance à 7 427 $. Cela confirmerait la dynamique haussière et ouvrirait la voie vers 7 451 $. Le maintien du contrôle au-dessus de 7 475 $ renforcerait davantage la position des acheteurs. À la baisse, les acheteurs doivent défendre le niveau de 7 404 $. Une rupture sous ce seuil ramènerait probablement l’indice vers 7 381 $ et ouvrirait la voie à 7 355 $.