Voir aussi

01.07.2026 07:15 PM

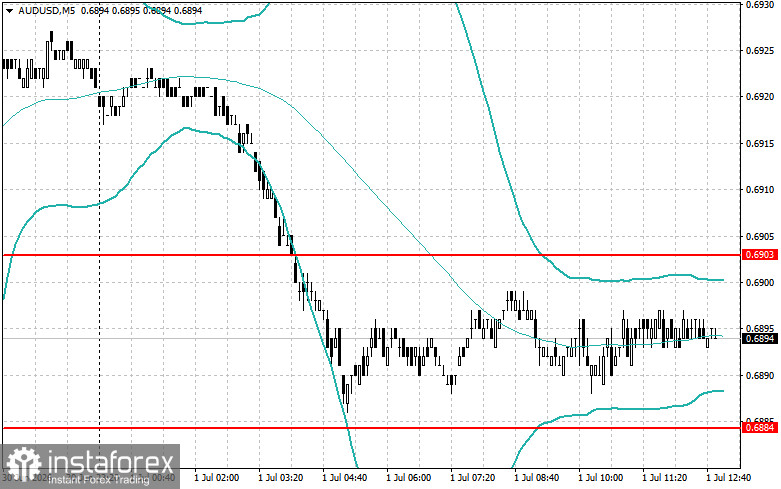

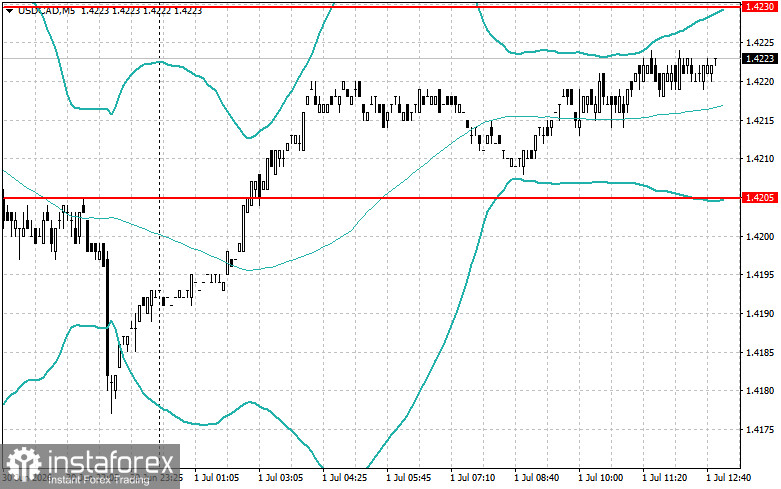

01.07.2026 07:15 PMAujourd’hui, l’euro comme la livre sterling ont été tradés à l’aide de la stratégie de Mean Reversion, même si aucune des deux paires n’a enregistré de retournement significatif. Je n’ai exécuté aucune transaction en utilisant la stratégie de Momentum.

L’euro est passé sous pression après l’annonce d’une forte baisse de l’inflation annuelle en juin, tombée à 2,8 %, alors que le marché n’anticipait qu’un recul à 3,0 %. Ce net ralentissement de l’inflation en zone euro a surpris de nombreux intervenants. Un indicateur qui préoccupait fortement les responsables de la politique monétaire a fortement reculé, ouvrant de nouvelles possibilités en matière de politique monétaire. Les membres de la BCE ont sans aucun doute accueilli ces chiffres favorablement. Le ralentissement de l’inflation à 2,8 % allège considérablement la tâche de la Banque centrale européenne. Celle‑ci dispose désormais d’arguments solides pour marquer une pause dans son cycle de relèvement des taux d’intérêt, qui visait à contenir la hausse des prix. Une telle pause permettrait aux décideurs d’évaluer l’impact des précédents resserrements et de laisser à l’économie le temps de s’ajuster au nouveau contexte.

La livre sterling est restée remarquablement résiliente malgré des statistiques mitigées au Royaume‑Uni. Le secteur manufacturier n’a pas réussi à susciter un réel optimisme chez les investisseurs. L’indice PMI manufacturier final pour le mois de juin s’est établi à 52,5, en deçà de l’estimation préliminaire de 53,1. Bien que l’indice demeure au‑dessus du seuil de 50 qui signale une expansion, ce ralentissement soulève des questions sur la durabilité de la reprise. Une dynamique comparable est observée sur le marché immobilier, qui a, de manière inattendue, montré des signes d’accélération.

Les traders vont désormais porter leur attention sur une nouvelle série de données économiques américaines, susceptibles d’influencer sensiblement les anticipations concernant la future politique monétaire de la Federal Reserve. Le marché de l’emploi restera au premier plan, car il demeure l’un des indicateurs les plus importants de la santé de l’économie américaine.

Une attention particulière sera accordée au rapport ADP Employment Change pour le mois de juin. Publié par Automatic Data Processing, cet indicateur est souvent considéré comme un signal avancé du rapport officiel sur les Nonfarm Payrolls (NFP), qui sera publié ultérieurement. Des chiffres ADP solides pourraient renforcer les attentes d’un rapport robuste sur l’emploi, ce qui pourrait inciter la Federal Reserve à maintenir une position plus restrictive.

L’indice PMI manufacturier ISM sera également suivi de près. Cet indicateur mesure l’activité des entreprises du secteur manufacturier américain et fait partie des principaux indicateurs avancés. Une lecture plus élevée signalerait une amélioration de l’activité manufacturière, ce qui pourrait être interprété comme un signe positif pour l’économie américaine et, par conséquent, pour le dollar américain.

La journée se terminera par un discours du président du FOMC, Kevin Warsh. Les marchés analyseront minutieusement chacun de ses commentaires à la recherche d’indices sur les prochaines décisions de politique monétaire de la Federal Reserve. Si ses propos laissent entrevoir la possibilité d’un nouveau resserrement, le dollar américain devrait continuer de se renforcer face aux actifs sensibles au risque.

Si les statistiques américaines se révèlent plus solides que prévu, je m’appuierai principalement sur la stratégie de Momentum. Si le marché réagit peu aux publications, je continuerai d’utiliser la stratégie de Mean Reversion.