यह भी देखें

06.05.2025 06:13 AM

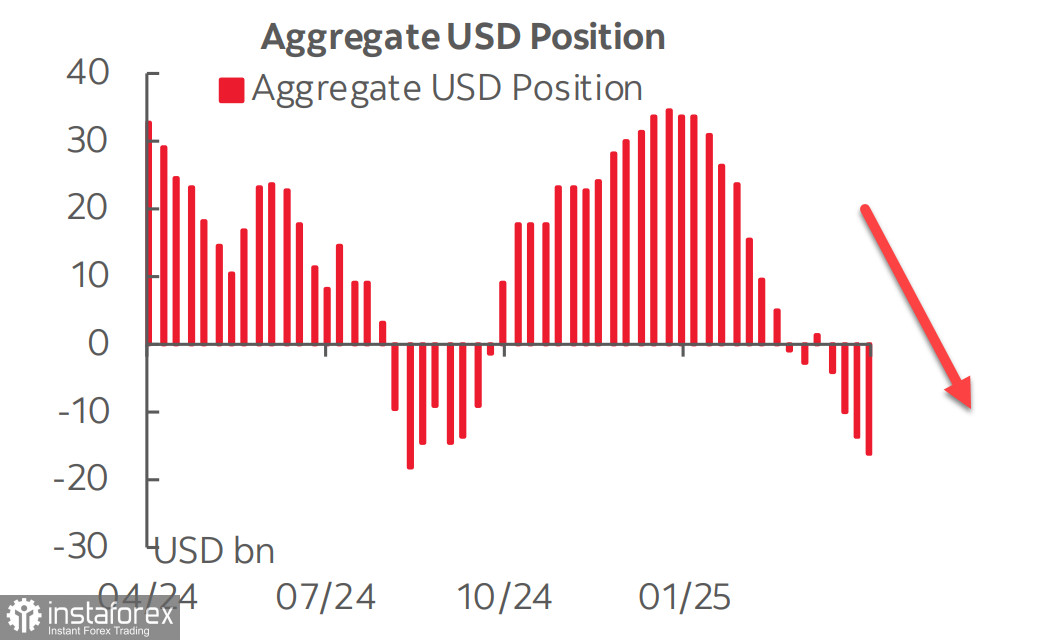

06.05.2025 06:13 AMहालिया CFTC रिपोर्ट से पता चलता है कि डॉलर की बिक्री बिना रुके जारी है। प्रमुख मुद्राओं के मुकाबले साप्ताहिक बदलाव -$3.1 बिलियन रहे, जिससे कुल संचित शॉर्ट पोजीशन -$17.1 बिलियन तक पहुँच गई है।

डॉलर को पुनः गति प्राप्त करने में कठिनाई का एक कारण चीन का डोनाल्ड ट्रंप के दबाव के सामने झुकने से इनकार करना है। यू.एस. और चीन व्यापार वार्ता के आरंभ को लेकर अब भी असहमत हैं। ट्रंप ने पिछले सप्ताह कई बार यह दावा किया कि चीन के साथ बातचीत हुई थी, जिसे बीजिंग ने नकारा। इस बीच, यू.एस. के ट्रेजरी सचिव स्कॉट बेशेंट — जो व्यापार वार्ता का नेतृत्व करते दिख रहे हैं — ने कहा कि उन्हें ट्रंप और शी के बीच किसी भी बातचीत का पता नहीं है। इसी बीच, प्रमुख अमेरिकी खुदरा श्रृंखलाओं की शेल्फ़ें खाली हो रही हैं, और अगर जल्द ही टैरिफ़ में कमी नहीं की गई तो कीमतों में वृद्धि होने का खतरा है। कंटेनर शिपिंग डेटा से पता चलता है कि दोनों देशों के बीच व्यापार लगभग रुक गया है, क्योंकि आयातकों ने ऑर्डर देना बंद कर दिया है। अमेरिकी किसान भी अपने सबसे बड़े विदेशी बाजार में निर्यात में महत्वपूर्ण गिरावट देख रहे हैं।

चीन का विरोध अब उसे ट्रंप की अपेक्षाओं से कहीं मजबूत स्थिति में डालता दिखता है। वार्ता पर्दे के पीछे जारी हो सकती है, लेकिन वे शांतिपूर्वक रखी जाती हैं जब तक कोई ठोस — भले ही अस्थायी — परिणाम तनाव को कम करने के लिए हासिल नहीं हो जाता। किसी भी स्पष्ट प्रगति के बिना, डॉलर पर दबाव लगातार बढ़ता जा रहा है क्योंकि समय अमेरिका के खिलाफ काम कर रहा है। सोमवार को डॉलर फिर से कमजोर हुआ, क्योंकि अटकलें बढ़ने लगीं कि कई एशियाई देश अपनी मुद्राओं को पुनःमूल्यांकित करने पर विचार कर सकते हैं, जिससे अमेरिका को concessions देने के लिए दबाव डाला जा सके।

स्वैप बाजार ने फेडरल रिजर्व की दर की दिशा को लेकर अपनी दृष्टिकोण में कोई बदलाव नहीं किया है, और यह अभी भी इस वर्ष तीन कटौती की उम्मीद कर रहा है। हाल की डेटा में कुछ भी ऐसा नहीं था जो इस दृष्टिकोण को बदल सके, क्योंकि हालिया GDP और श्रम बाजार रिपोर्टों ने मिश्रित और विरोधाभासी तस्वीर प्रस्तुत की। पहले तिमाही का GDP -0.3% की वार्षिक गिरावट दिखाता है, जो मुख्य रूप से नए टैरिफ़ की उम्मीद में आयातों में वृद्धि के कारण हुआ। घरेलू मांग स्थिर बनी हुई है और अभी चिंता का कारण नहीं बनी है। प्रारंभिक श्रम डेटा ने गिरावट (ADP, नौकरी रिक्तियां, और नौकरी सूचकांक) और कमजोर उपभोक्ता गतिविधि को संकेत किया। हालांकि, शुक्रवार की आधिकारिक रिपोर्ट ने उम्मीद से बेहतर नौकरी वृद्धि के साथ आश्चर्यचकित किया।

आगामी FOMC बैठक बुधवार को होने वाली है, जिसमें दर कटौती की संभावना कम है। सभी की नजर जेरोम पॉवेल की प्रेस कॉन्फ्रेंस पर होगी, जहाँ उन्हें तीव्र दबाव का सामना करना पड़ेगा। ट्रंप ने बार-बार कहा है कि उन्हें फेड से दर कटौती की उम्मीद है और उन्होंने पॉवेल की संभावित बर्खास्तगी का संकेत भी दिया है — हालांकि हाल ही में उन्होंने इसे वापस लिया ताकि बाजारों को आश्वस्त किया जा सके। फेड पर दबाव डालने की केवल धमकी ने बॉन्ड यील्ड्स को नीचे धकेल दिया है। नतीजतन, पॉवेल जून में दर कटौती के संकेत दे सकते हैं। अगर बाजारों ने इस तरह के संकेत को पकड़ा, तो यह डॉलर की बिक्री की एक नई लहर को जन्म दे सकता है।

S&P 500 स्टॉक इंडेक्स पिछले सप्ताह बढ़ा, लेकिन यह वृद्धि मुख्य रूप से मानसिक थी — यह उम्मीदों से प्रेरित थी कि ट्रंप की टैरिफ नीति अंततः सफल हो सकती है। इसके अतिरिक्त, फरवरी में शुरू होने वाली पहले की गिरावट इतनी तेज थी कि एक सुधार अवश्यंभावी था। इंडेक्स ने पिछले 28 महीनों में अपनी 50% लाभ हानि कर दी थी।

फिर भी, लंबी अवधि में, हम उम्मीद करते हैं कि जैसे ही वर्तमान सुधार समाप्त होगा, इंडेक्स फिर से अपनी गिरावट की शुरुआत करेगा। अब अमेरिकी मंदी लगभग अपरिहार्य प्रतीत होती है। हमारा लंबी अवधि का लक्ष्य 5130 है। इस स्तर तक पहुंचने की प्रक्रिया जल्दी या धीरे-धीरे हो सकती है, यह राजनीतिक परिप्रेक्ष्य और इस बात पर निर्भर करेगा कि अमेरिकी अर्थव्यवस्था की कमजोर हो रही बुनियादी बातों को कितनी जल्दी नकारा नहीं किया जा सकता। वैश्विक व्यापार अब एक ब्लैक बॉक्स बन चुका है—इससे कुछ भी आ सकता है।