Шунингдек қаранг

10.12.2025 10:07

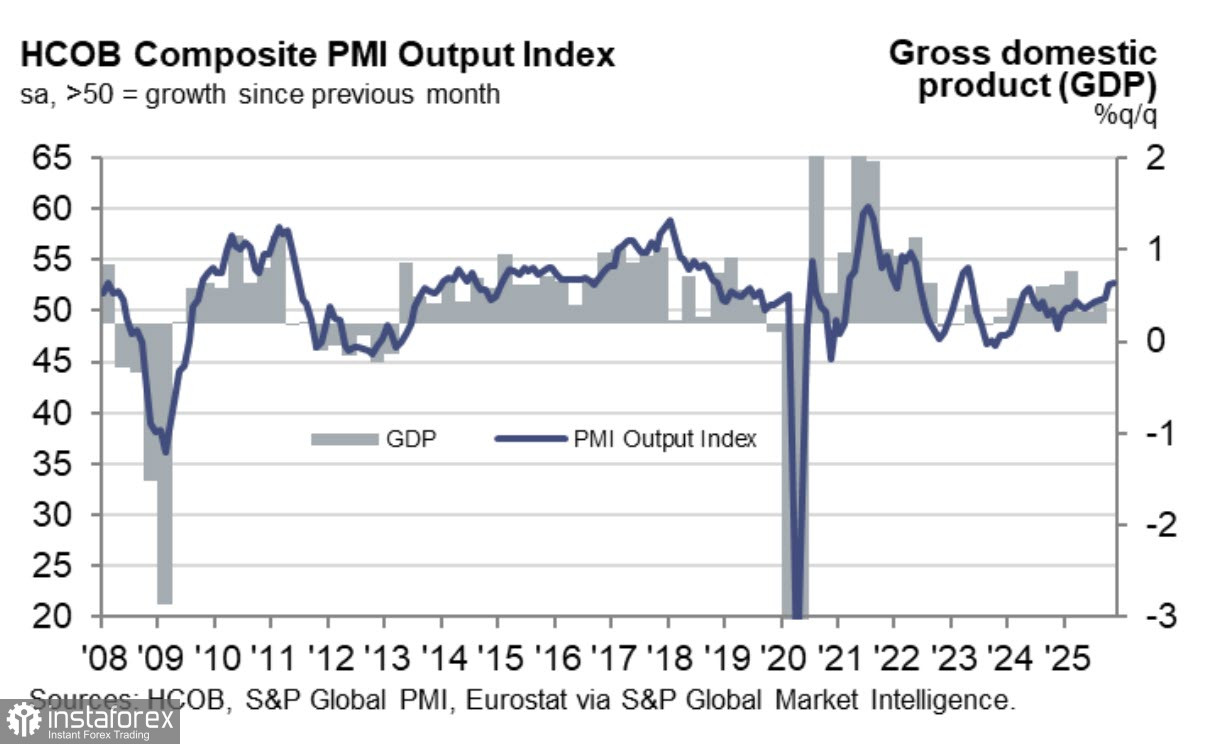

10.12.2025 10:07 Экономика еврозоны продолжает демонстрировать довольно уверенный рост, несмотря на ряд сложностей. Композитный индекс PMI вырос в октябре с 52.4п до 52.8п, в первую очередь из-за сильного роста в секторе услуг, который показал полуторагодичный максимум 53.6п.

В то же время окончательные данные по ВВП за 3 квартал показали снижение потребления домохозяйств на 0.3%, что хорошо для контроля инфляции, но плохо для экономического роста. Поскольку общая инфляция в ноябре хоть и выросла, но осталась близко к таргету ЕЦБ, а базовая стабильна на уровне 2.4%, то инфляционного импульса нет, поэтому нет и причин пересматривать прогнозы по ставке ЕЦБ, которые предполагают завершение цикла смягчения. Это умеренно ястребиный фактор для евро, если же добавить неожиданный рост средней заработной платы в 3 квартале с 3.8% до 4.0% г/г при прогнозе снижения до 3.2%, то этот фактор делает еще менее вероятным снижение ставки, поскольку потенциально содержит в себе угрозу роста инфляции в декабре.

У евро нет причин к снижению, пока не будет ясно, что же происходит с экономикой США на самом деле и как изменится состав членов FOMC в ближайшие месяцы. Угроза более быстрого снижения ставки в США не дает возможности быкам по доллару возобновить давление, и это еще один фактор, поддерживающий рост евро.

Что касается США, то главным событием для рынков, безусловно, будет заседание FOMC по кредитно-денежной политике с публикацией новых прогнозов. Вчерашний отчет JOLTs о количестве открытых вакансий за октябрь мог дать информацию о состоянии рынка труда, и внешне он оказался позитивным – 7.670 млн против прогноза 7.2 млн, то есть спрос на рабочую силу остается высоким, в то же время количество добровольных увольнений и принятых на работу сотрудников сократилось, а количество принудительных увольнений увеличилось. Для ФРС это сигнал, который, возможно, позволит Пауэллу сегодня выдержать как минимум нейтральный тон на пресс-конференции и намекнуть на то, что пауза перед следующим снижением может быть длиннее, чем рассчитывает рынок. С другой стороны, давление Трампа на ФРС не ослабевает.

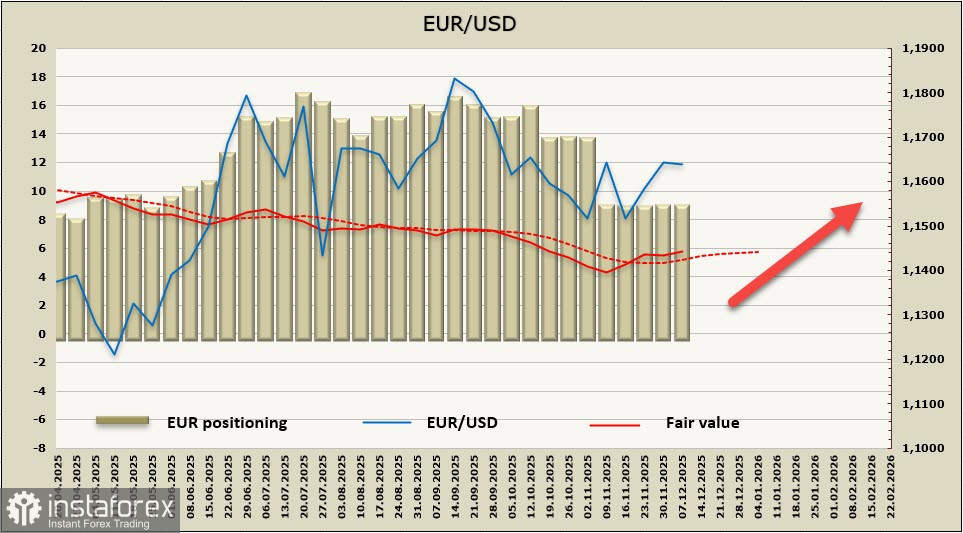

Отчеты CFTC продолжают выходить с опозданием и полностью войдут в график только 23 января. На данный момент опубликованы отчеты по 4 ноября, когда рынки были уверены в том, что ФРС не будет снижать ставку на сегодняшнем заседании, поэтому спекулятивное позиционирование по доллару, которое доминировало в первой половине ноября, вносит существенное искажение в расчетную цену на текущий момент. Но даже несмотря на это, расчетная цена остается выше долгосрочной средней с перспективой дальнейшего роста.

Неделей ранее мы видели как основной сценарий продолжение роста EUR/USD, по совокупности критериев этот сценарий и сейчас выглядит наиболее вероятным. Цель 1.1650/70 достигнута, закрепиться выше этой зоны не удалось, но откат неглубокий, и предполагаем, что после публикации итогов заседания FOMC евро вырастет. Многое будет зависеть от того, какой тон выберет Пауэлл на пресс-конференции, если он будет расценен как голубиный, то прогнозы по ставке ФРС могут быть откорректированы в пользу еще более быстрого снижения, евро в этом случае уйдет выше 1.1730 с перспективой более быстрого роста. Если же Пауэлл предпочтет нейтральный тон, то рост будет менее выражен, в этом случае видим евро в диапазоне 1.1690/1730.