Шунингдек қаранг

16.03.2026 12:21

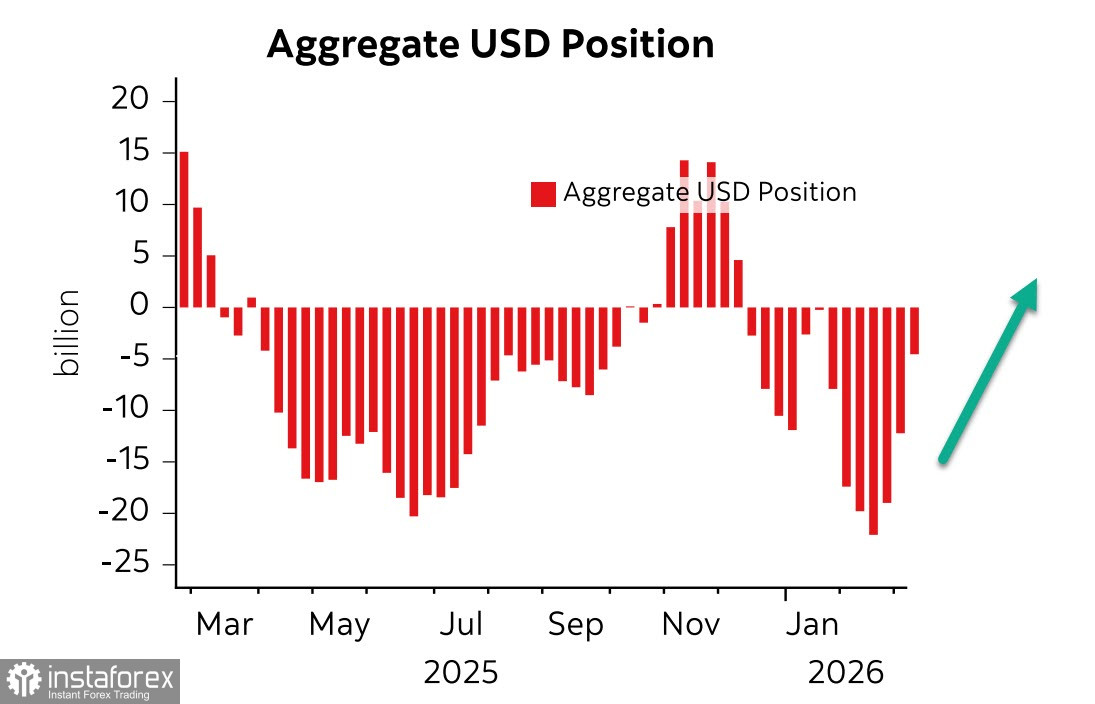

16.03.2026 12:21Спекулятивное позиционирование стремительно меняется в пользу доллара. Как следует из последнего отчета CFTC, за неделю совокупная короткая позиция по USD сократилась за 7.5 млрд, причем почти весь объём перепозиционирования произошел за счет евро и иены, двух валют, наиболее уязвимых к росту цен на нефть и газ, поскольку основные каналы поступления энергоносителей в ЕС и Японию завязаны как раз на страны Персидского залива.

И если у Японии особого выбора нет, то Европа как раз являет собой пример политического слабоумия и энергетического самоубийства. Европа добровольно отказалась от надежных каналов поставки недорогих энергоносителей, попутно нанеся ущерб и собственной атомной генерации, чтобы создать свою уязвимость.

Если война в Заливе будет затяжной, то у евро очень плохие перспективы, что и оценили спекулянты, стремительно сокращая длинную позицию по евро.

Пока рынок предпочитает надеяться на то, что война не будет затяжной, и поставки нефти и СПГ из Персидского залива возобновятся. Такой вывод следует из того, что рост цен на нефть можно считать вполне умеренным, если принять во внимание резкое ограничение поставок.

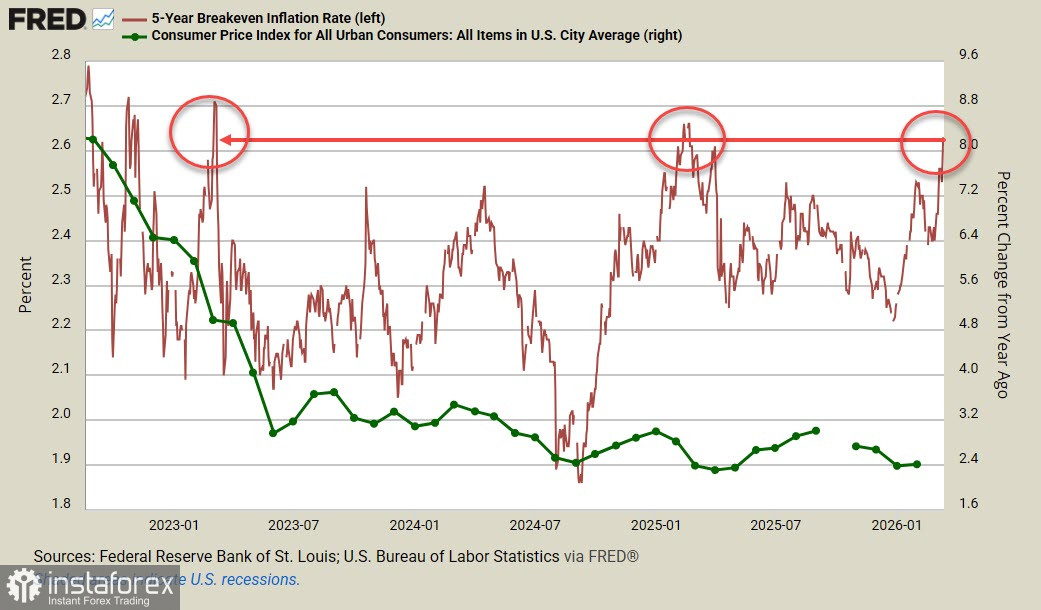

Что же касается экономической ситуации в США, то можно уже с уверенностью сказать о росте пессимизма. Темпы роста ВВП в 4 квартале пересмотрены в сторону снижения с 1.4% до 0.7%, что лишь усугубляет и так негативную картину, которая следует из крайне слабых отчетов по рынку труда в последние месяцы. При этом динамика инфляции остается противоречивой, базовая инфляция PCE выросла на 0,4% в январе и на 3,1% г/г, что на 0.1% выше, чем в декабре. Заказы на товары длительного пользования показали в январе нулевой рост, что уже прямо указывает на слабость потребительского спроса, а доходность 5-летних облигаций TIPS, защищенных от инфляции, в одном шаге от 3-летних максимумов, то есть бизнес видит угрозу дальнейшего роста инфляции.

Замедление потребительского спроса ускорит рост бюджетного дефицита, госдолга и текущего счета. В долгосрочной перспективе у доллара большие проблемы, и мы считаем, что в конечном итоге он должен слабеть, а текущий рост является лишь краткосрочной реакцией рынка. Рост дефицита текущего счета увеличивает зависимость экономики США от иностранного капитала, и если фондовые индексы, к примеру, начнут снижение с текущих рекордных уровней, то это приведет к замедлению притока капитала и еще большему росту дефицита.

Вероятное замедление темпов роста ВВП практически наверняка приведет именно к такому сценарию, что на фоне ожидаемого роста инфляции поставит и правительство США, и ФРС в еще более сложную ситуацию. Уже сейчас фьючерсы на ставку ФРС показывают всего одно снижение ставки в текущем году, да и то в декабре, то есть инфляционную угрозу рынки оценивают очень высоко. Что, в свою очередь, зримо обозначает перспективу прихода стагфляции – самого кошмарного сценария для любого центробанка и любого правительства.

Исходим из того, что в краткосрочной перспективе доллар будет оставаться сильным, пока не появится надежда на завершение войны в Персидском заливе, но в долгосрочной перспективе все больше маркеров указывают на его ослабление.