10.07.2026 03:31 PM

10.07.2026 03:31 PM

*أنظر أيضاً: مؤشرات التداول من InstaTrade لمؤشر S&P 500 (SPX)

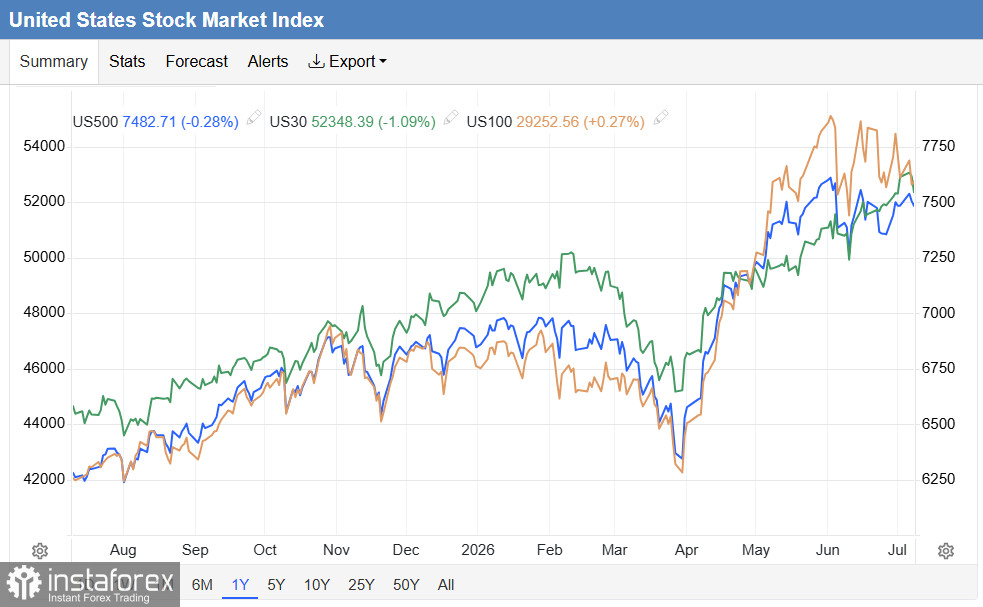

أنهى مؤشر S&P 500 تداولات يوم الأربعاء متراجعاً بنسبة 0.3% عند مستوى 7,467.00، متأرجحاً بين تجدد التصعيد الجيوسياسي والإشارات المتشددة الصادرة عن مجلس الاحتياطي الفيدرالي. وقد دفع تصريح الرئيس الأمريكي Donald Trump بأن وقف إطلاق النار مع إيران قد انتهى خام برنت ليتجاوز مستوى 80 دولاراً للبرميل، ما أعاد إلى الواجهة المخاوف التضخمية. وأظهر المؤشر تبايناً واسعاً، حيث أغلقت تسعة من أصل أحد عشر قطاعاً على انخفاض، في حين كان قطاعا الطاقة والتكنولوجيا الوحيدين اللذين سجلا مكاسب، بدعم من ارتفاع أسعار النفط والأخبار الخاصة بصناعة أشباه الموصلات في هذا القطاع.

في تداولات صباح الخميس وقبيل جرس الافتتاح في الولايات المتحدة، تحاول عقود مؤشر S&P 500 الآجلة (SPX) التعافي، مرتفعة بنحو 0.3% وتتداول قرب مستوى 7,500.00. تحظى الأسواق بدعم من استقرار أسعار النفط وارتداد فني في أسهم التكنولوجيا بعد تقارير تفيد بأن الصين قد تسمح لشركات الذكاء الاصطناعي الرائدة بشراء عدد محدود من شرائح Nvidia H200. ومع ذلك، يحذر الاقتصاديون من أن بيئة الركود التضخمي ما زالت قائمة: إذ إن ارتفاع أسعار الطاقة يمكن أن يعيد تسريع التضخم ويجبر الاحتياطي الفيدرالي على تشديد السياسة النقدية بوتيرة أسرع.

كشف محضر اجتماع يونيو للجنة الفيدرالية للسوق المفتوحة (FOMC)، الصادر يوم الأربعاء، عن اتساع نطاق الخلاف بين المسؤولين خلال الاجتماع الأول لـ Kevin Warsh بصفته الرئيس. رأى عدد من المشاركين وجود مبررات لرفع سعر الفائدة في وقت مبكر من يونيو، لكن في النهاية صوّت جميع الأعضاء الاثني عشر في اللجنة بالإجماع على الإبقاء على النطاق المستهدف عند 3.50–3.75%. ولفت المحضر إلى أن مخاطر الاتجاه الصعودي على استقرار الأسعار ما زالت مرتفعة، في حين تراجعت إلى حد ما مخاطر الاتجاه الهبوطي على سوق العمل.

يوم الأربعاء، أغلقت تسعة من أصل 11 قطاعاً في مؤشر S&P 500 على انخفاض. كانت أسهم المواد الأساسية (-2.49%)، والقطاع المالي (-1.92%)، والعقارات الأضعف أداءً، في حين تفوق قطاع الطاقة (+1.45%) وقطاع التكنولوجيا (+1.44%) على بقية السوق. وكما أشارت Deutsche Bank، يعكس هذا النمط بيئة ركود تضخمي تتعرض فيها الأسهم لضغوط على جانبي الأطلسي، في وقت انفصلت فيه تحركات أسهم الرقائق عن اتجاهات السوق الأوسع بشكل حاد.

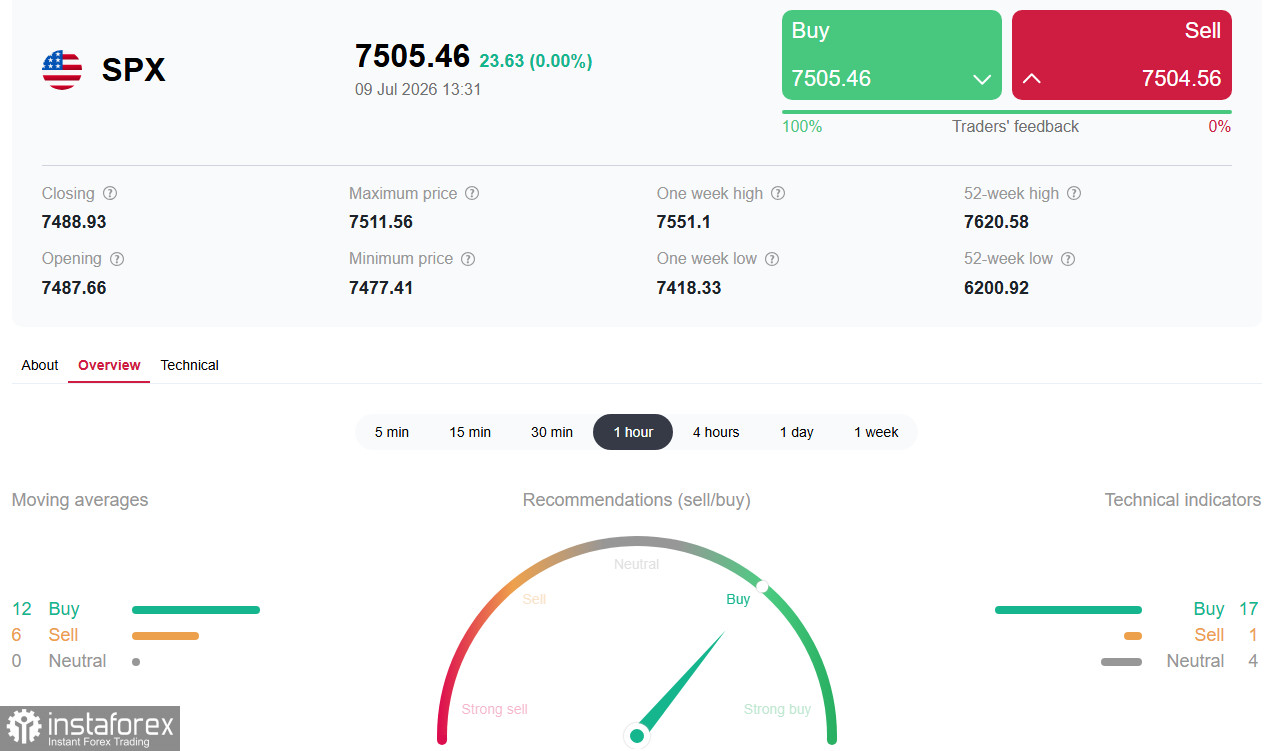

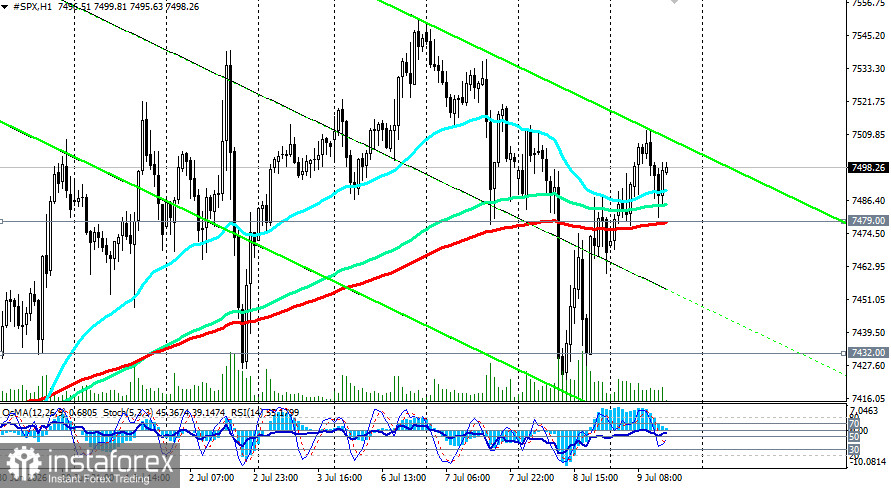

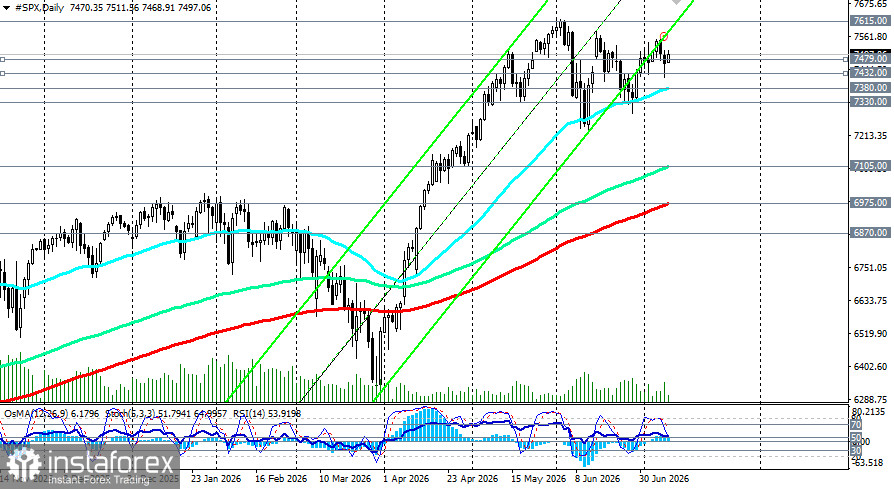

من منظور تقني، يتداول مؤشر S&P 500 في مرحلة تماسك ضمن النطاقين 7,430.00–7,550.00 والنطاق الأوسع 7,380.00–7,600.00، في حالة توازن بين الإشارات الصعودية والهبوطية.

يتداول المؤشر فوق المتوسط المتحرك الأسي لـ 50 فترة (7,380.00) والمتوسط المتحرك الأسي لـ 200 فترة (6,975.00)، ما يدعم الرأي بأن الاتجاه الصاعد متوسط الأجل ما زال قائماً. إلا أن حركة السعر تتماسك بالقرب من الحد العلوي لمثلث متماثل، مما يعني احتمال حدوث اختراق صعودي أو عودة إلى مستوى الدعم.

*انظر أيضاً: S&P 500 (SPX): السيناريو المتوقع ليوم 9 يوليو 2026

بشكل عام، الصورة الفنية ما زالت تدعم استمرار الاتجاه الصاعد، لكن قراءات المؤشرات التذبذبية المتباينة واقتراب السعر من مستوى المقاومة الرئيسي عند 7,600.00 يزيدان من احتمالية حدوث حركة تصحيحية.

التاريخ | الحدث | التوقع / المنتظر | الأثر المتوقع على S&P 500 |

9 يوليو | طلبات إعانة البطالة الأسبوعية الأولية | — | قراءة قوية = ضغط على السوق؛ قراءة ضعيفة = دعم للسوق |

14 يوليو | بيانات التضخم الأمريكية (CPI) | — | تضخم مرتفع = ضغط؛ تباطؤ التضخم = دعم |

خلال الأسبوع | تطورات جيوسياسية | — | تصعيد = ضغط؛ خفض التوتر = دعم |

يقع مؤشر S&P 500 حالياً عند تقاطع بين بيئة ركود تضخمي متزايدة وتباين متصاعد بين القطاعات. محضر اجتماع FOMC ذي النبرة المتشددة وتجدد التوترات الجيوسياسية يضيفان قدراً من عدم اليقين، لكن قوة قطاع التكنولوجيا واستمرار الآمال في قراءات تضخم إيجابية قد يحدان من الهبوط.

للمضاربين على المدى القصير: يُفضّل إعطاء الأولوية لمراكز البيع في حال كسر مستوى 7,470 مع استهداف 7,380–7,280. يمكن النظر في مراكز الشراء فقط عند إغلاق مؤكّد فوق 7,530–7,540 مدعوماً بعوامل أساسية مواتية.

للمستثمرين على المدى المتوسط: تبنّي موقف الانتظار والترقّب حتى صدور بيانات مؤشر أسعار المستهلكين (CPI) في 14 يوليو وتوضّح الصورة الجيوسياسية. يمكن استغلال أي تراجع نحو 7,380–7,300 لزيادة التعرض لمراكز الشراء، شريطة بقاء الدعائم الهيكلية قائمة (أرباح قوية، واستمرار الاستثمار في الذكاء الاصطناعي).

إدارة المخاطر: يُنصح بالحذر في ظل ارتفاع مستويات التذبذب. يُفضّل استخدام أوامر إيقاف الخسارة ومتابعة تطورات الأوضاع الجيوسياسية وبيانات التضخم الأمريكية عن كثب.