Voir aussi

06.03.2026 09:49 AM

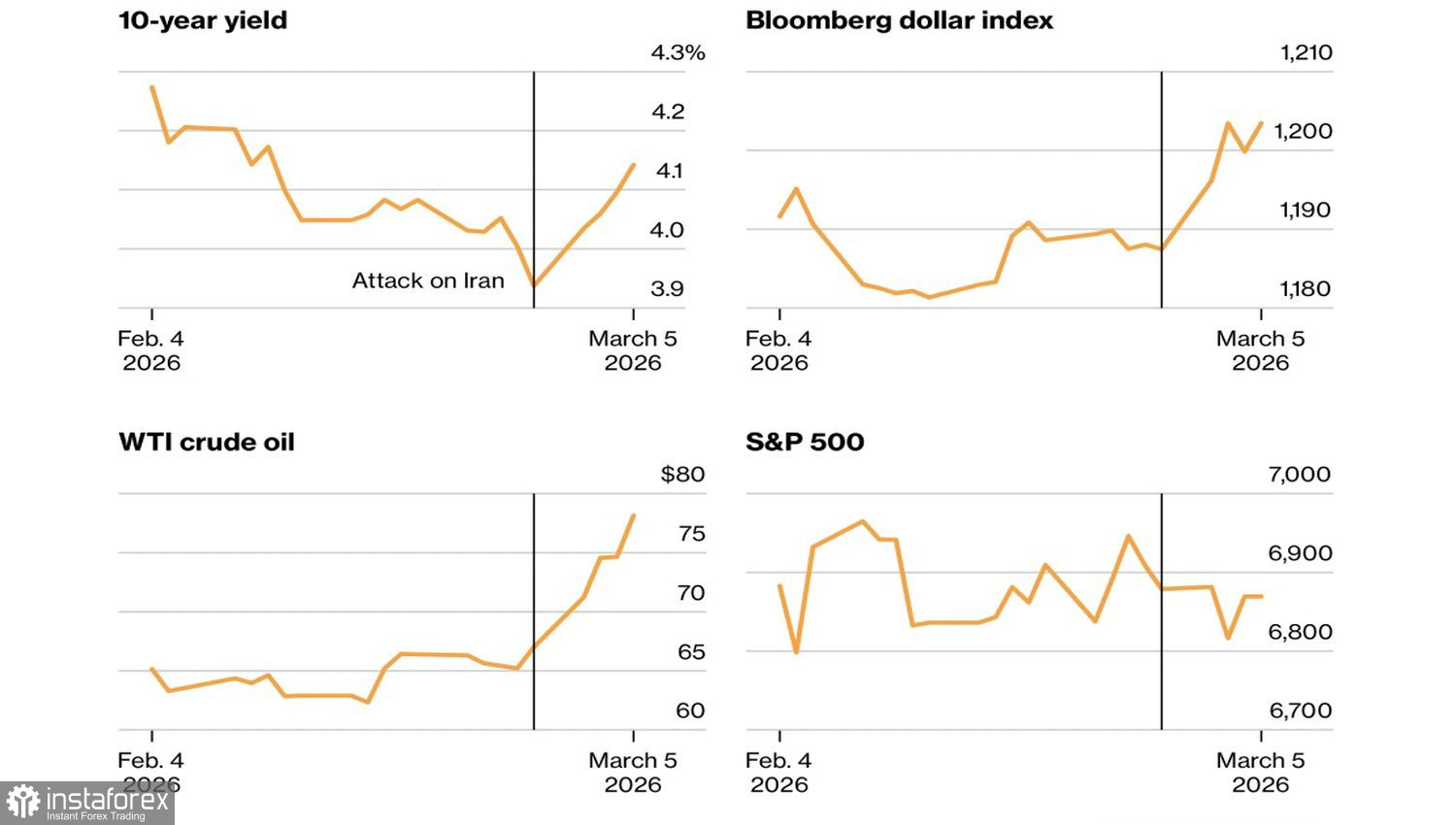

06.03.2026 09:49 AML’homme propose, Dieu dispose. Donald Trump n’a jamais caché ses souhaits : un dollar plus faible, des rendements plus bas et des actions plus élevées. Jusqu’à la fin février, tout se déroulait sans accroc. L’indice du dollar américain a fortement chuté après l’instauration des droits de douane lors de l’America Liberation Day en avril. Les rendements des Treasuries sont passés de 4,8 % lors de l’investiture du président à moins de 4 %, et le S&P 500 a enregistré en 2025 son troisième gain annuel consécutif à deux chiffres. Malheureusement, le conflit armé au Moyen-Orient a complètement remis cette situation en cause.

Dynamique des Treasuries, du dollar américain, du pétrole et du S&P 500

Le dollar américain est devenu le principal actif refuge, et les rendements des Treasuries ont augmenté sous l’effet des anticipations de hausse de l’inflation et de la perspective que la Fed maintienne le taux des fed funds élevé plus longtemps. Seul le S&P 500 tente de rester à flot, évoluant depuis des mois dans une zone de consolidation comprise entre 6 800 et 7 000 points. La raison principale semble être la confiance des investisseurs dans le fait que le conflit au Moyen-Orient ne sera pas durable. Les marchés n’intègrent pas encore dans les prix le risque d’une confrontation prolongée.

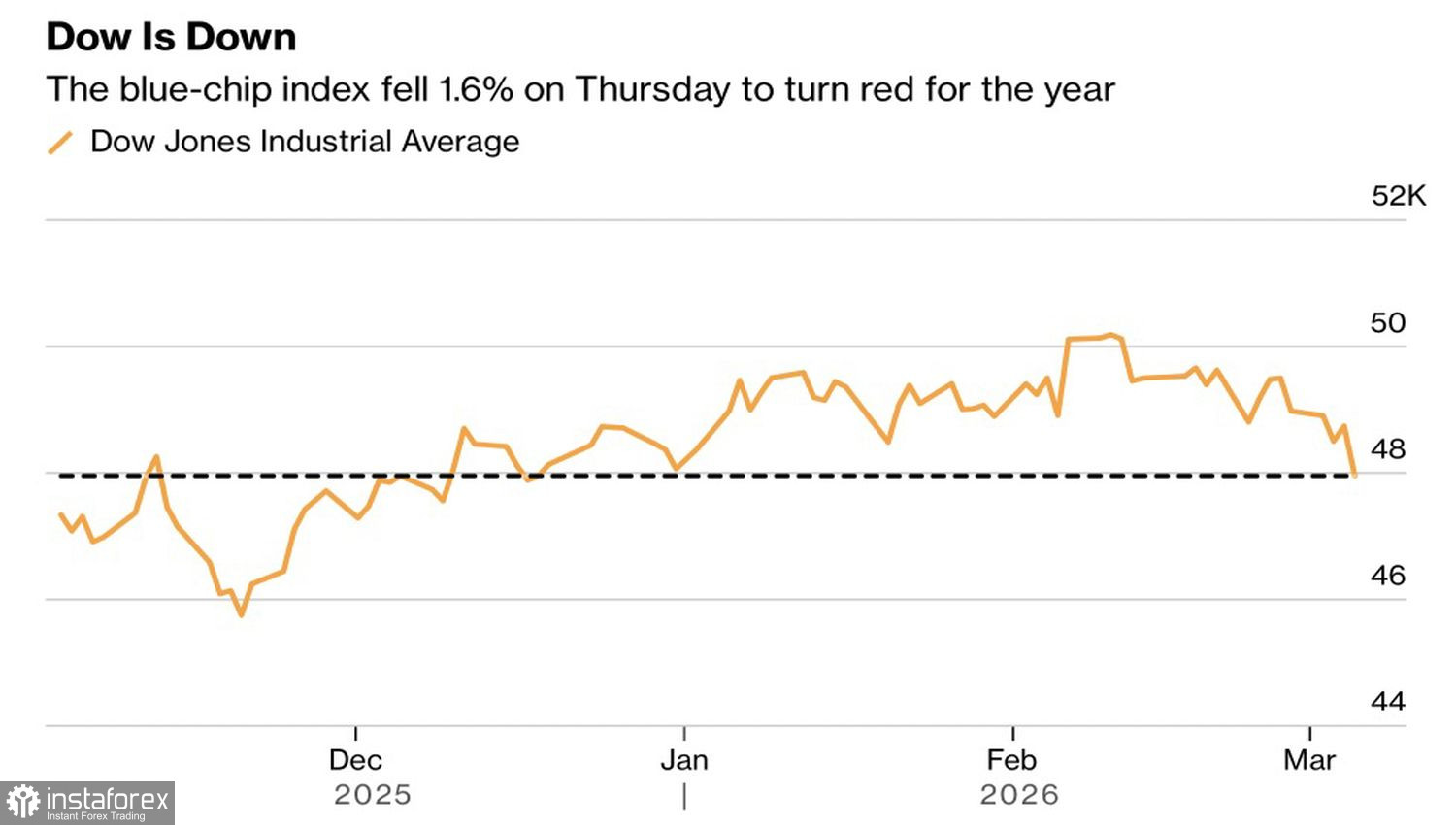

En conséquence, les plus grandes victimes jusqu’à présent sont certains segments de la soi-disant vieille économie : le Dow Jones et l’indice des petites capitalisations Russell 2000 sous-performent le S&P 500 et le Nasdaq Composite, alors qu’en janvier–février, la situation était inverse.

Dynamiques de l’indice Dow Jones

Cependant, plus le conflit armé au Moyen-Orient se prolonge, plus les prix du pétrole grimperont et plus les risques énergétiques feront souffrir l’économie mondiale. Les investisseurs doutent déjà de la probabilité de deux baisses de taux de la Fed en 2026. Les anticipations d’un nouvel assouplissement monétaire pourraient être repoussées à septembre si les créations d’emplois non agricoles de février dépassent les prévisions.

Au début de l’année, le consensus de Wall Street tablait sur une hausse de 10 % de l’indice S&P 500 d’ici la fin 2026, alors que le marché des dérivés intégrant trois mouvements d’assouplissement. Les investisseurs ont en pratique perdu l’un de leurs coussins de sécurité. Heureusement, un second coussin subsiste : le soutien de Trump. Certes, les souhaits du président ne se réalisent pas toujours, mais sa volonté de soutenir le marché boursier demeure.

Le rapport selon lequel les États-Unis envisageraient des mesures extraordinaires pour freiner la hausse des prix du pétrole a servi de cri de ralliement pour les acheteurs haussiers sur le S&P 500. La foule de marché est impatiente d’acheter sur repli. Les investisseurs particuliers ignorent largement le contexte baissier et sont prêts à se positionner sur ce qui leur paraît bon marché.

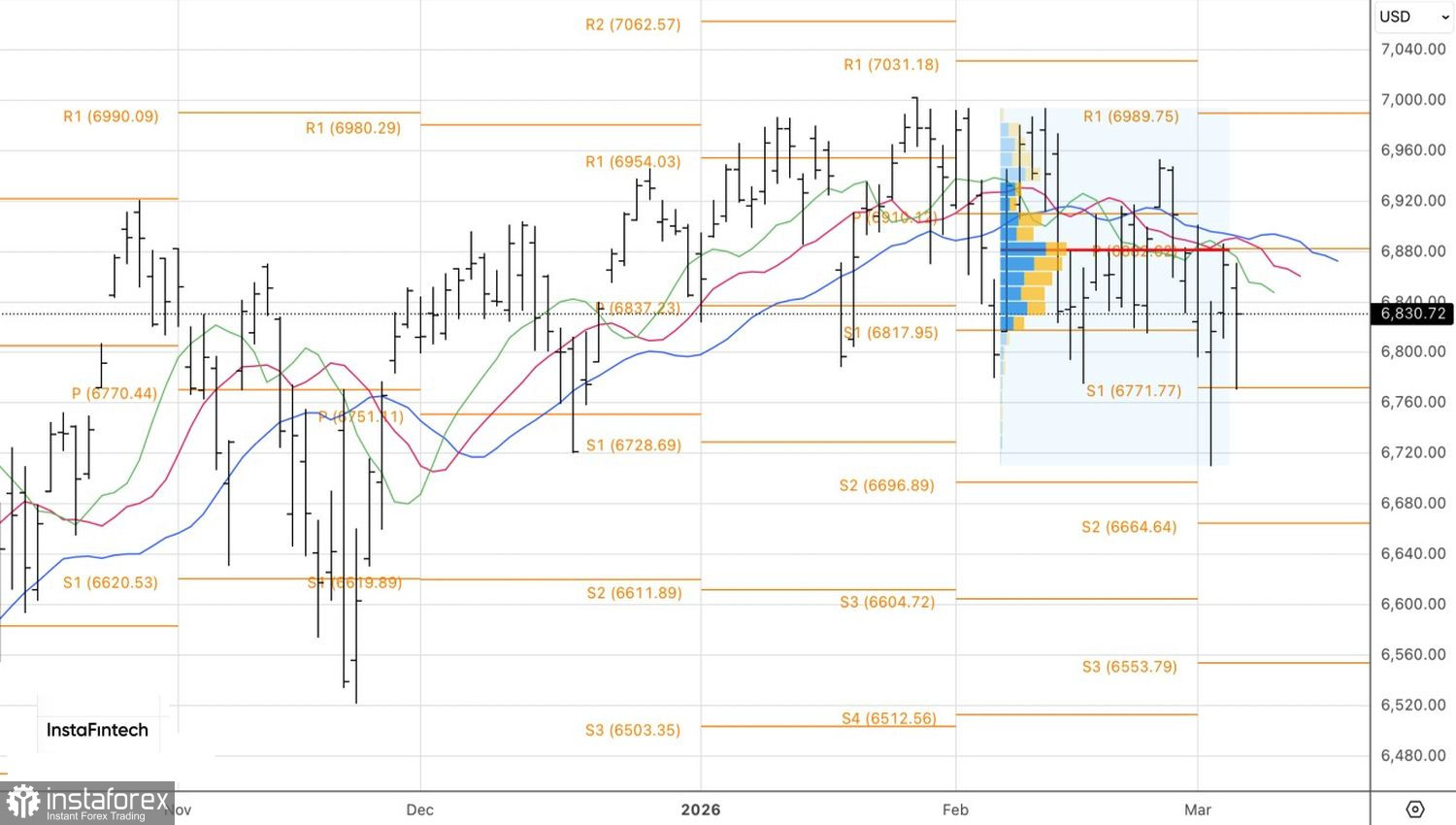

D’un point de vue technique, le graphique quotidien du S&P 500 montre une nouvelle — la quatrième en cinq semaines — fausse cassure sous la borne inférieure de la zone de consolidation 6 800–7 000. Les haussiers tiennent leurs positions. La formation d’une nouvelle pin bar suggère un point d’entrée à l’achat sur son sommet, situé autour de 6 870. Pour que les positions longues ouvertes à ce niveau puissent être conservées, l’indice large doit parvenir à se maintenir au-dessus de sa juste valeur, à 6 885.