Voir aussi

18.03.2026 12:47 AM

18.03.2026 12:47 AM

*voir aussi : Indicateurs de trading pour XAU/USD

Le marché est en pause dans l’attente des événements clés de cette semaine — les réunions des grandes banques centrales, qui définiront la trajectoire future de la politique monétaire dans le contexte du choc pétrolier et de l’incertitude géopolitique.

Dans le même temps, l’or continue d’afficher une dynamique mystérieuse pour de nombreux investisseurs : malgré l’affaiblissement du dollar américain et l’escalade du conflit au Moyen-Orient, le métal précieux reste cantonné dans une fourchette étroite autour du seuil psychologique des 5000,00.

L’indice du dollar américain, le USDX, a corrigé à la baisse à partir du niveau psychologique de 100,00.

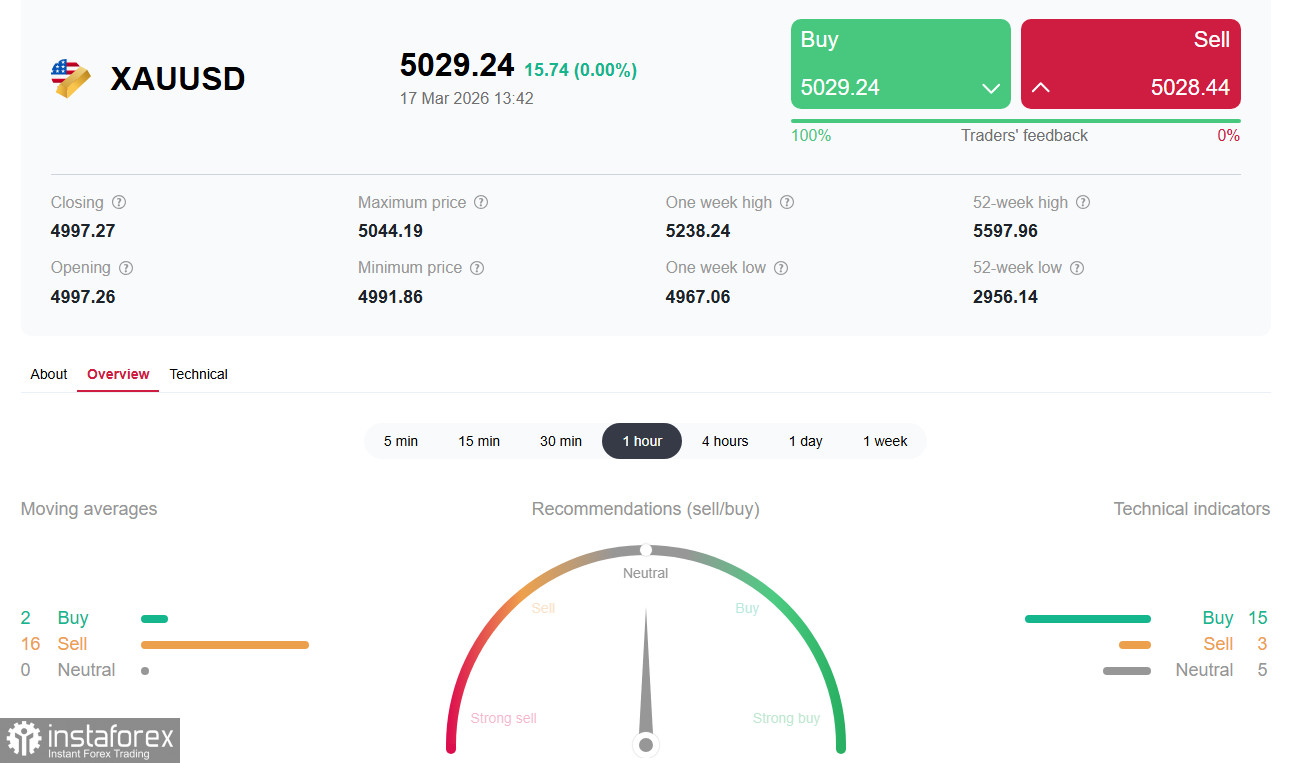

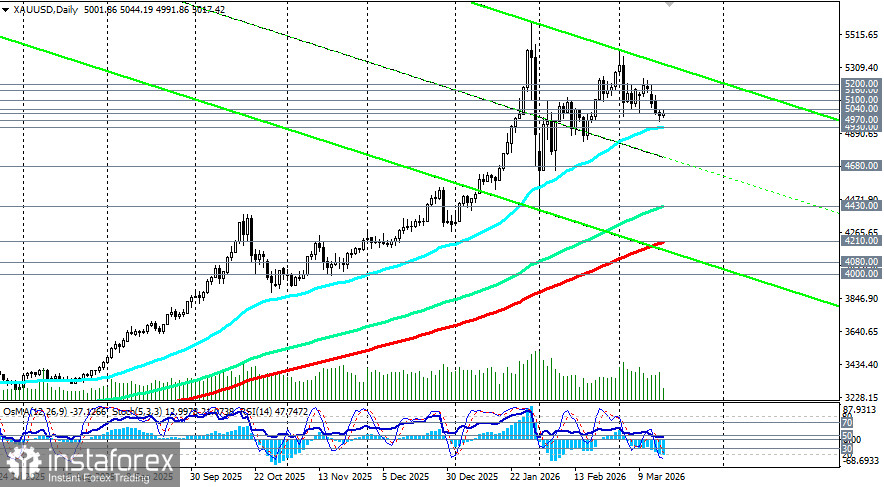

Cependant, l’or n’a pas réussi à tirer parti de cette occasion classique de croissance et reste pratiquement inchangé. Le prix du métal consolide juste au-dessus du niveau de 5000,00, oscillant dans la fourchette de 4970,00–5040,00 après la chute d’hier vers des creux hebdomadaires.

Le tableau technique sur le graphique horaire conserve un biais baissier : le prix reste sous la moyenne mobile exponentielle (EMA) à 200 périodes (5100,00) et sous l’EMA à 200 périodes (5040,00) sur le graphique 4 heures, qui constituent des résistances immédiate et la plus proche.

La principale raison du comportement paradoxal de l’or est la révision fondamentale des anticipations concernant la politique monétaire de la Federal Reserve. Depuis le début de la guerre en Iran, il y a deux semaines et demie, le cours de l’or a baissé d’environ 5 %, tandis que le dollar américain s’est nettement renforcé. Toutefois, il ne s’agit pas seulement du dollar.

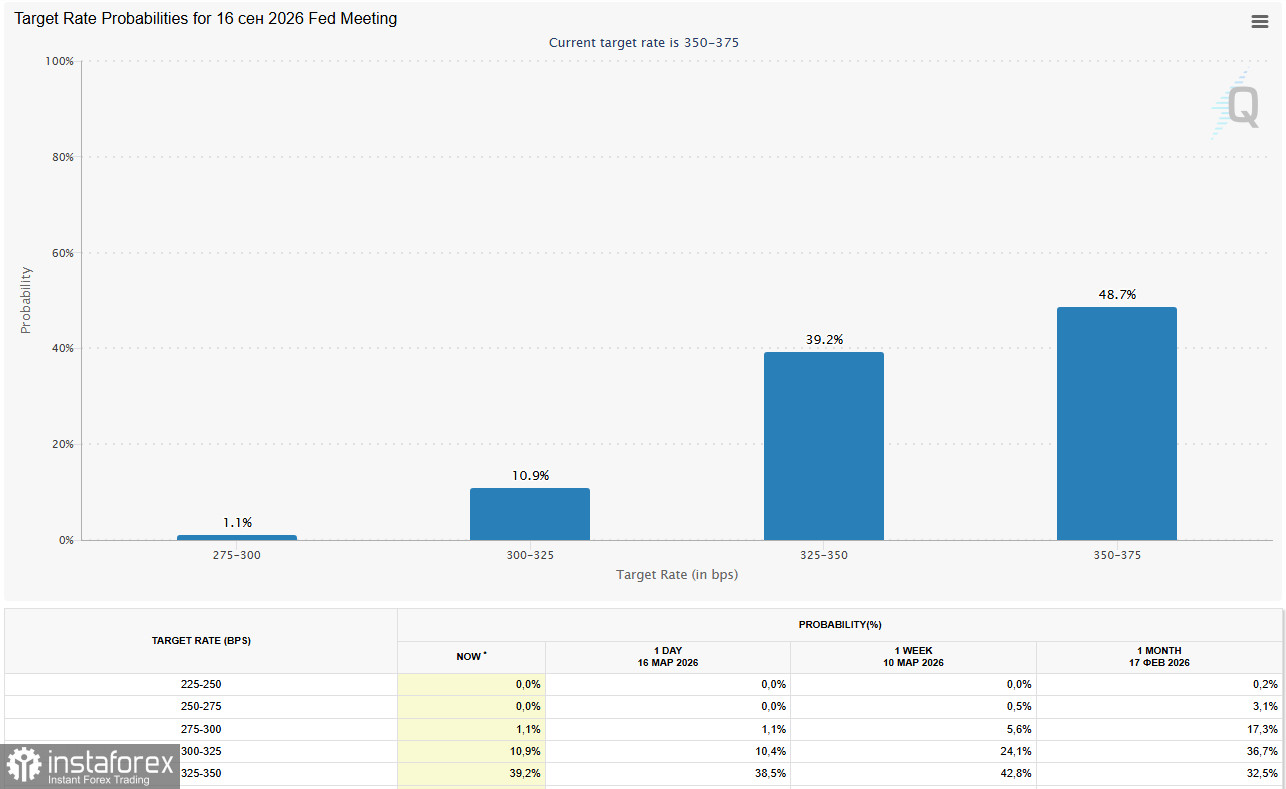

À la fin de la semaine dernière, les contrats à terme sur les taux de la Fed n’intégraient même plus une baisse de 25 points de base d’ici la fin de l’année. Cela signifie qu’environ 50 points de base de baisses de taux anticipées ont été retirés des prix de marché depuis le début du conflit. D’après l’outil CME FedWatch, la Fed est désormais attendue inchangée en mars, avril, juin et juillet, septembre étant perçu comme la date la plus proche pour une éventuelle baisse de taux, avec toutefois une probabilité d’environ 40 %.

La pression sur l’or s’intensifie donc à mesure que s’estompent les anticipations de baisse rapide des taux d’intérêt aux États-Unis. Les risques d’inflation croissante liés à l’escalade du conflit au Moyen-Orient poussent le marché à réévaluer ses prévisions.

Les prix du pétrole sont repartis à la hausse après un repli temporaire, les investisseurs évaluant l’impact des perturbations de l’offre d’énergie. Le transit pétrolier par le détroit d’Ormuz, par lequel transite environ 20 % de l’offre mondiale, est quasiment à l’arrêt en raison des hostilités.

Les tensions se sont accentuées après les attaques de l’Iran contre des cibles dans les pays du Golfe persique, y compris des infrastructures énergétiques vitales aux Émirats arabes unis. Le président américain Donald Trump a menacé d’étendre les frappes contre les infrastructures pétrolières iraniennes et a appelé d’autres pays à contribuer à la sécurité dans le détroit.

Les analystes du marché pétrolier avertissent qu’un conflit prolongé pourrait propulser les prix du pétrole à 100–120 dollars le baril, accroissant les pressions inflationnistes et ralentissant la croissance économique mondiale. La hausse des prix de l’énergie renchérit les coûts de transport et de production à l’échelle mondiale, ce qui alimente à son tour l’inflation. Paradoxalement, ces risques inflationnistes incitent la Fed à maintenir une politique monétaire restrictive, ce qui pèse sur l’or.

Le président Trump a appelé d’autres pays à contribuer à la sécurité dans le détroit d’Ormuz, exhortant les nations qui dépendent de cette voie à soutenir les efforts des États-Unis. Toutefois, le soutien international demeure limité :

Arsenio Dominguez, secrétaire général de l’Organisation maritime internationale, a indiqué que les opérations d’escorte navale dans le détroit ne « garantissent pas à 100 % » la sécurité des navires et que l’assistance militaire « n’est pas une solution à long terme ni durable ».

Ce soutien limité réduit la prime géopolitique intégrée dans les cours de l’or, le marché ne percevant pas de perspective d’escalade rapide impliquant une coalition mondiale.

Les prochaines décisions de politique monétaire des grandes banques centrales — la Fed, la BCE, la Bank of England, la Bank of Japan, la Bank of Canada et la Swiss National Bank — interviennent à un moment particulièrement sensible pour les marchés mondiaux.

Bien que toutes devraient maintenir leurs taux d’intérêt aux niveaux actuels, l’attention se portera sur leurs déclarations d’intention et sur la manière dont les responsables évaluent l’orientation future de la politique monétaire, alors que les prix élevés du pétrole ravivent les craintes de nouvelles pressions inflationnistes.

La réunion du FOMC mercredi sera un catalyseur clé pour l’or. Les marchés s’attendent à ce que le taux reste à 3,75 %, mais les nouvelles prévisions économiques (SEP), le « dot plot » et la conférence de presse de Jerome Powell seront scrutés pour déceler tout changement de trajectoire des taux. Des rendements réels plus élevés sur les obligations indexées sur l’inflation (TIPS) accroissent le coût d’opportunité de la détention d’or, qui ne génère aucun revenu d’intérêt.

Si la Fed envoie des signaux « hawkish », cela pèsera sur l’or via un renforcement du dollar et une hausse des rendements réels, tandis que tout indice « dovish » pourrait relancer le mouvement haussier.

La Bank of England devrait également maintenir son taux à 3,75 % lors de sa réunion de jeudi, repoussant encore les anticipations d’assouplissement. La Bank of Japan, la Bank of Canada et d’autres banques centrales évalueront elles aussi l’impact du choc pétrolier sur l’inflation dans leurs économies. L’unanimité de la prudence des banques centrales crée un contexte dans lequel l’or peine à trouver un soutien.

Le marché de l’or traverse un moment singulier où les facteurs de soutien classiques — affaiblissement du dollar et tensions géopolitiques — sont neutralisés par une révision radicale des anticipations concernant la politique monétaire de la Fed. Près de 50 points de base de baisses de taux anticipées ont été retirés des prix de marché depuis le début de la guerre avec l’Iran, ce qui change fondamentalement la donne pour cet actif sans rendement.

La zone clé de 4970,00–5040,00 sera décisive dans les prochains jours. La réunion de la Fed et la rhétorique de Jerome Powell détermineront si l’or peut conserver le niveau psychologique de 5000,00 ou reprendre sa correction vers 4930,00–4850,00. Tout signe de maintien d’une politique restrictive enverra le métal vers la borne inférieure de la fourchette, tandis que des signaux prudemment « dovish » pourraient déclencher un rebond vers 5160,00–5200,00 et au-delà.

Dans tous les cas de figure, la volatilité restera élevée. Les investisseurs doivent suivre de près l’évolution des contacts diplomatiques autour du détroit d’Ormuz, les données sur l’inflation et, surtout, la rhétorique des banques centrales quant à leur interprétation de la combinaison entre ralentissement de la croissance économique et risques inflationnistes liés au choc pétrolier. Le succès reviendra à ceux qui sauront distinguer le bruit de court terme des tendances de long terme — les facteurs structurels continuent d’indiquer un potentiel de hausse vers 5300,00–5350,00 d’ici la fin du premier semestre, puis vers de nouveaux records au-dessus de 5600,00 (en supposant une rhétorique et une position accommodantes de la Fed) au second semestre, mais le chemin vers ces niveaux sera ardu.