Voir aussi

25.03.2026 02:02 PM

25.03.2026 02:02 PMDepuis le déclenchement du conflit au Moyen‑Orient, l’or évolue de concert avec les indices boursiers américains et à l’inverse du pétrole. Ainsi, la baisse du Brent et du WTI, à la suite d’informations faisant état de discussions entre les États‑Unis et l’Iran, a permis aux acheteurs de XAU/USD de contre‑attaquer après l’une des plus fortes vagues de ventes de ces dernières années. Donald Trump affirme que Téhéran lui a préparé un cadeau — sans préciser lequel. Les investisseurs espèrent que ce « présent » est lié au détroit d’Ormuz.

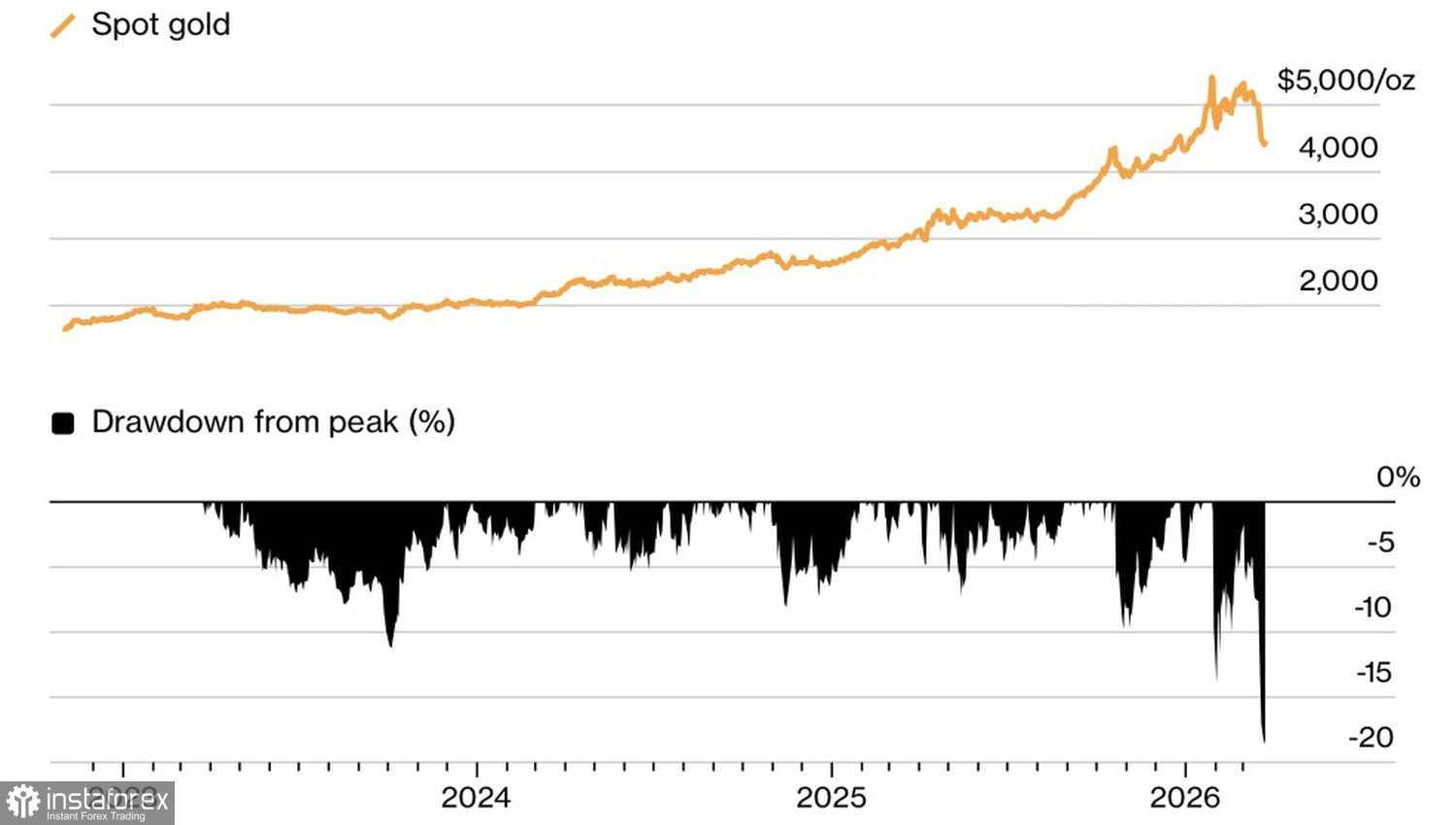

Évolution du cours de l’or en valeur absolue et en pourcentage

La corrélation inverse de l’or avec le pétrole a été alimentée par les craintes que l’envolée du Brent au‑delà de 100 $ le baril n’accélère l’inflation. Le métal a depuis longtemps cessé d’être une couverture fiable contre l’inflation. Il a reculé en 2022 alors même que les prix à la consommation atteignaient un plus haut de quarante ans. La principale raison, à l’époque comme aujourd’hui, était la perspective d’un resserrement de la politique monétaire par les banques centrales, menées par la Fed. Ces craintes ont, à plusieurs reprises, contraint les acheteurs de XAU/USD à battre en retraite.

Si les prix du pétrole baissent, le pic d’inflation s’avérera temporaire. La Fed reviendra alors à l’idée d’un assouplissement, ce qui affaiblirait le dollar et ferait reculer les rendements des Treasuries — créant ainsi un environnement idéal pour une hausse de l’or.

Mais l’or n’est plus un refuge. Il ne joue pas son rôle de valeur refuge pendant le conflit au Moyen‑Orient. C’est même l’inverse : le XAU/USD recule de concert avec les indices boursiers américains — un comportement plus typique des actifs risqués.

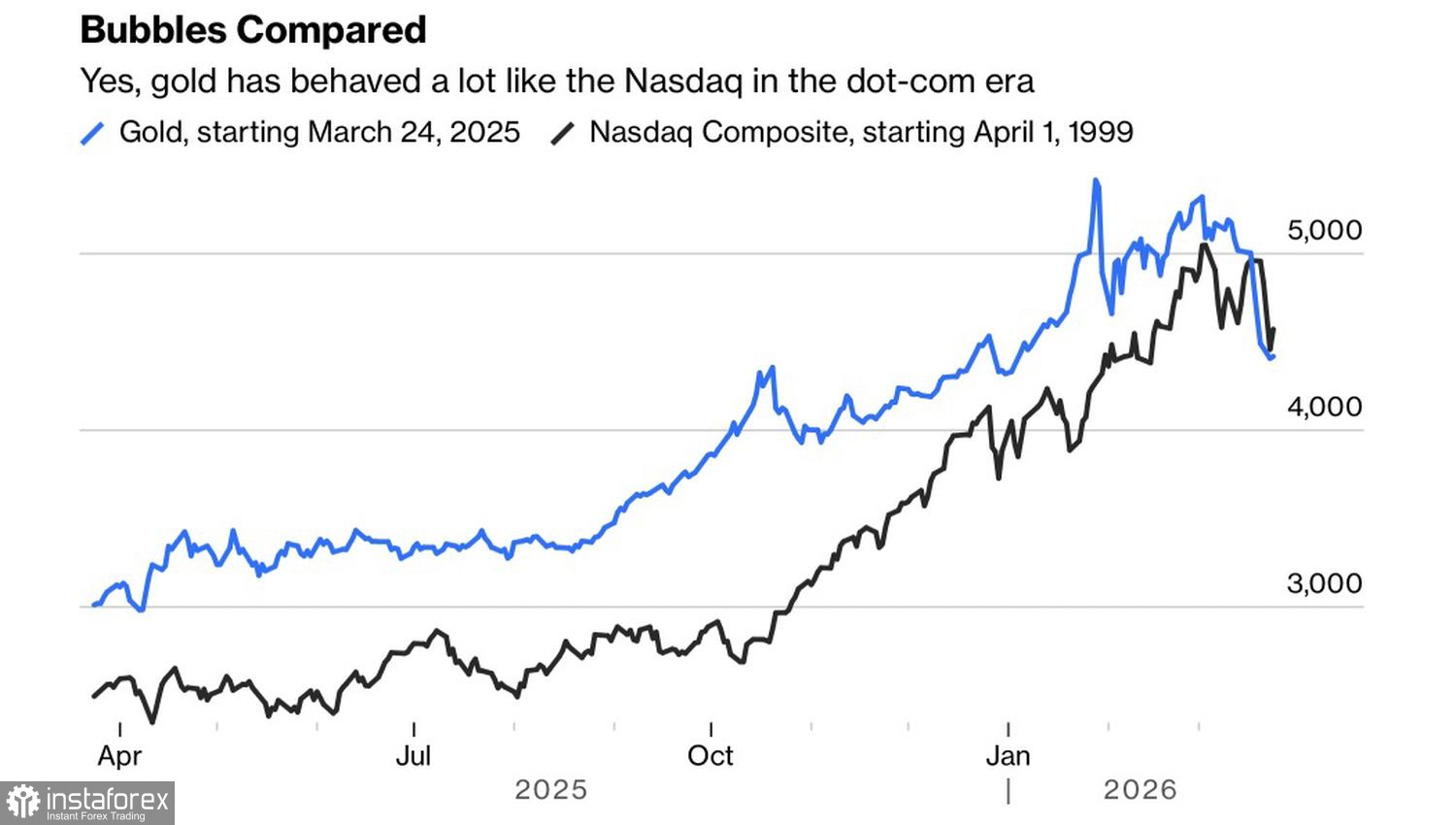

En effet, l’or est vendu pour dégager des liquidités et répondre aux appels de marge sur les positions en actions et en obligations. Mais ce n’est pas la seule raison pour laquelle l’or est désormais lié aux indices boursiers américains. En 2025, sa dynamique a eu beaucoup de points communs avec celle du Nasdaq Composite en 1999, lors de la crise des valeurs technologiques. À l’époque comme aujourd’hui, cela a abouti à l’éclatement d’une bulle.

Dynamique de l’or par rapport au Nasdaq Composite

Il existe des similitudes et des différences entre les ventes massives de janvier et de mars sur XAU/USD. Dans les deux cas, des intervenants déçus, frustrés par l'incapacité de l'or à progresser davantage, ont participé aux ventes. Mais ce printemps, les banques centrales des marchés émergents les ont rejoints, cédant une partie de leurs réserves d’or afin de renforcer leurs réserves pour faire face aux répercussions des prix du pétrole très élevés.

Le sort ultérieur du métal dépendra de l’évolution des négociations entre les États-Unis et l’Iran. Une désescalade fera progresser les indices boursiers et fera baisser le Brent — un facteur clairement positif pour la paire XAU/USD.

D’un point de vue technique, le graphique quotidien montre l’achèvement à la fois d’une figure de retournement principale et d’une sous-figure 1-2-3. En conséquence, les prix ont chuté jusqu’au niveau pivot à 4 100 $. Un rebond et l’activation d’une barre interne ont rendu l’initiative aux acheteurs. Tant que l’or s’échange au-dessus de 4 525 $, la priorité doit rester aux achats.