Voir aussi

06.04.2026 10:24 AM

06.04.2026 10:24 AMLes marchés se réveillent optimistes et s’endorment profondément pessimistes. En mars, après avoir enregistré des gains lors des deux premières séances de la semaine, le S&P 500 a chuté de 9 % jeudi et vendredi. Au final, l’indice large a perdu 5,1 % — une performance néanmoins meilleure que celle du MSCI mondial, qui a reculé de 7,4 %, signant son pire résultat depuis 2022. Selon Goldman Sachs, les hedge funds ont vendu des actions étrangères au rythme le plus rapide depuis 13 ans.

Le thème de l’exceptionnalisme américain freine la baisse du S&P 500, en particulier après une solide progression de l’emploi de 178 000 postes en mars et une baisse du taux de chômage à 4,3 %. Les investisseurs estiment que le conflit au Moyen-Orient fera davantage souffrir l’Europe et l’Asie que les États-Unis et continuent donc de détenir des actions américaines. Par ailleurs, le schéma temporel consistant à acheter pendant les deux premiers jours de la semaine et à vendre durant les deux derniers leur offre une opportunité de profit.

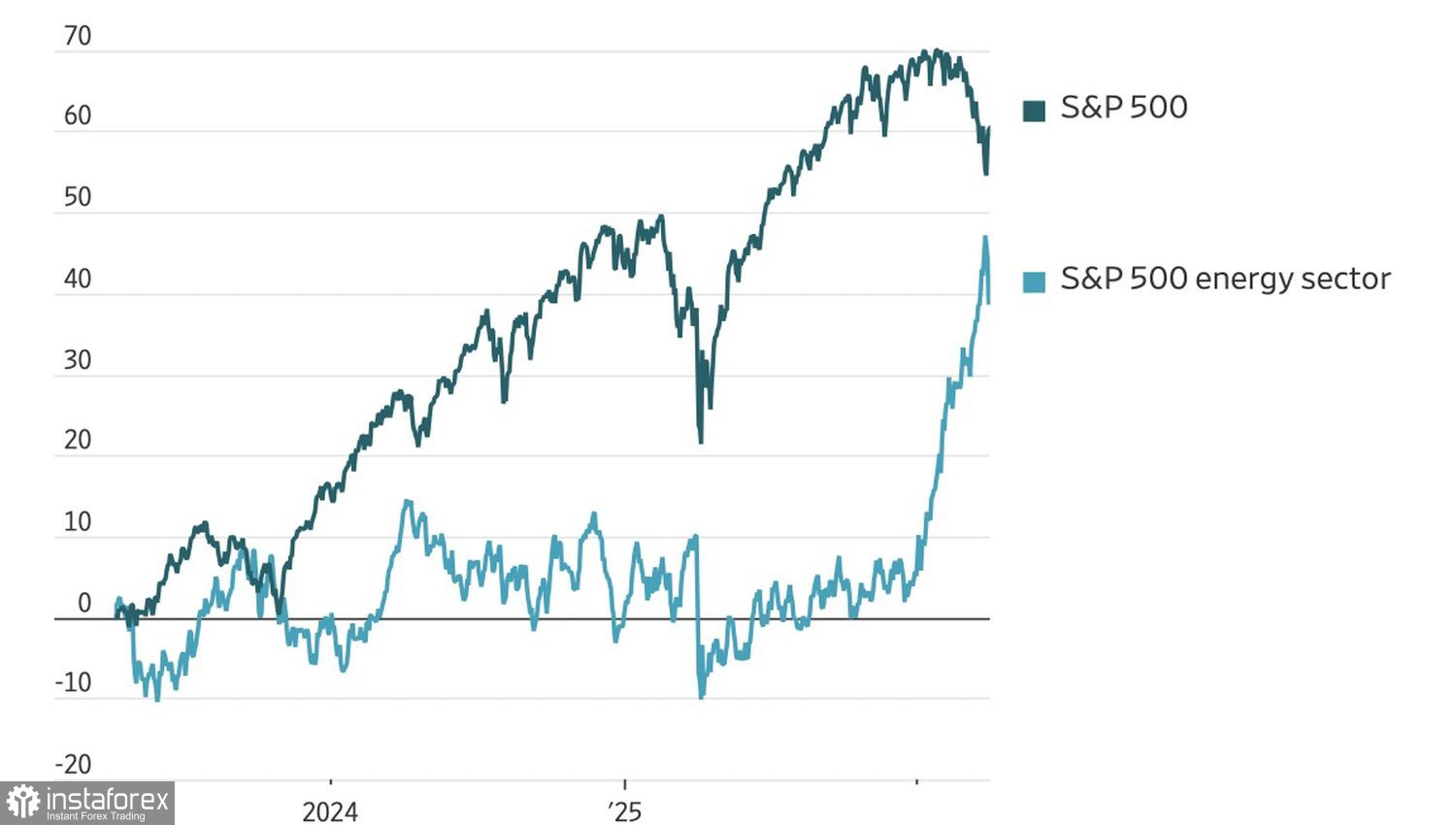

Performance du S&P 500 et des valeurs de l’énergie

Effectivement, la semaine a commencé lundi par de bonnes nouvelles. Des rumeurs ont circulé selon lesquelles l’Iran, les États-Unis et un groupe d’intermédiaires régionaux négocieraient un cessez-le-feu de 45 jours. Si une trêve se concrétise, elle pourrait ouvrir la voie à la paix, ce qui justifierait un certain optimisme. En conséquence, le S&P 500 pourrait entamer la semaine par un gap haussier. Dix des onze secteurs qui avaient été fortement vendus pourraient profiter d’un apaisement des tensions géopolitiques. Seul le secteur de l’énergie a surperformé jusqu’ici.

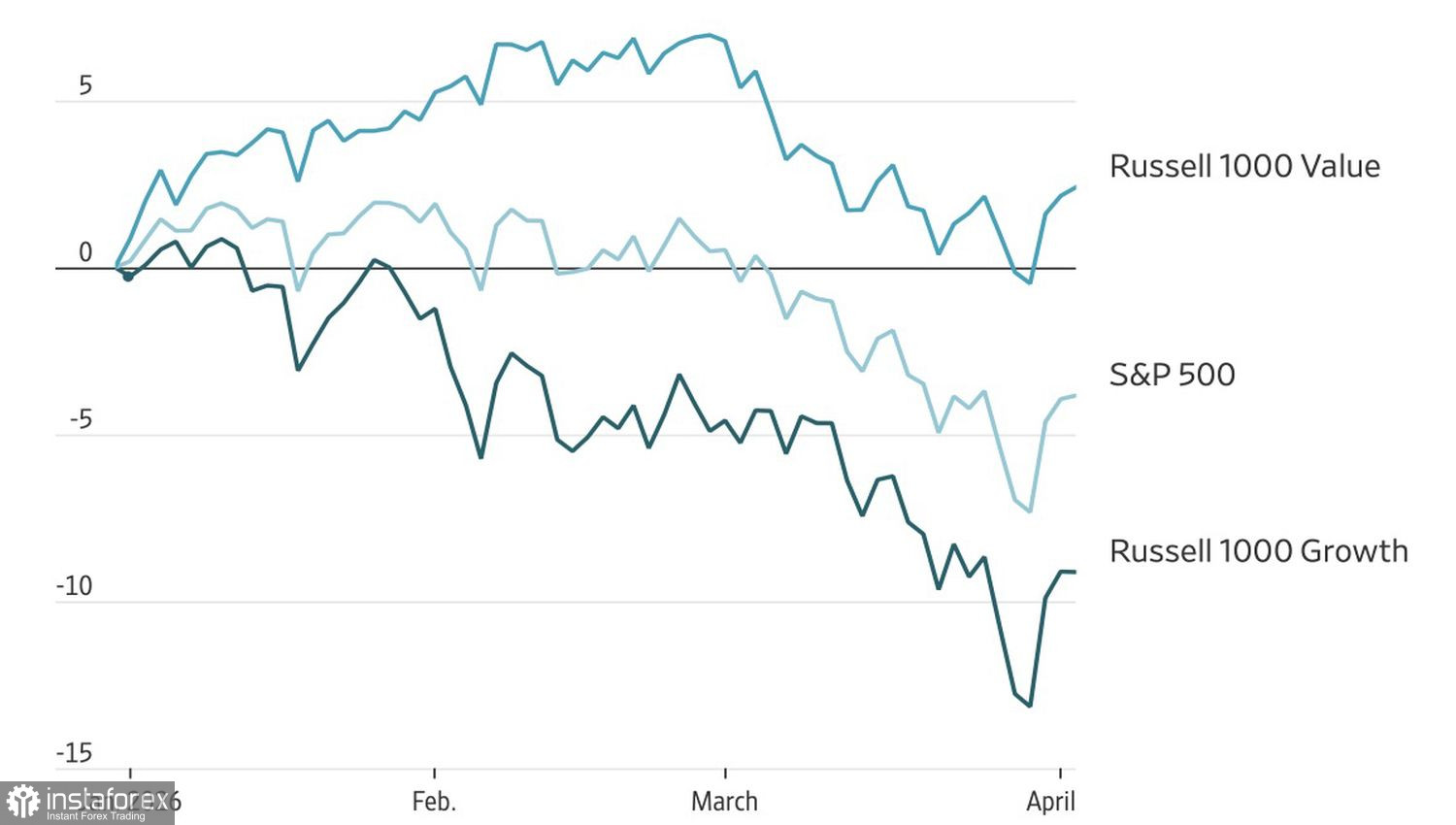

Les investisseurs n’ont trouvé nulle part où se réfugier. Parmi les actifs auparavant considérés comme défensifs figuraient les actions de petites capitalisations avec de faibles ratios cours/bénéfices anticipés, mais en mars, même ces titres ont été emportés par le mouvement de vente. Dans un premier temps, les marchés craignaient que la hausse des prix du pétrole n’accélère l’inflation et ne contraigne les banques centrales à relever leurs taux d’intérêt ou à les maintenir à un niveau élevé. Désormais, ils évaluent le risque de récession lié à une politique monétaire trop restrictive.

Performance du S&P 500 et du Russell

Le marché continue d’alterner entre phases d’euphorie et de refroidissement. Les rumeurs de pourparlers entre les États-Unis et l’Iran s’accordent mal avec les menaces de Donald Trump. Le locataire de la Maison Blanche a promis de bombarder chaque centrale électrique et chaque pont si l’Iran ne rouvre pas le détroit d’Ormuz, affirmant que cela forcerait le pays à « vivre en enfer ».

Néanmoins, les ultimatums de Trump ne cessent d’être repoussés, et la rhétorique grossière du président laisse penser qu’il perd patience. La situation est clairement en train de lui échapper. Il ne reste plus beaucoup de temps avant l’expiration de son délai annoncé de 2 à 3 semaines pour mettre fin au conflit au Moyen-Orient. Et pourtant, nous en sommes toujours là.

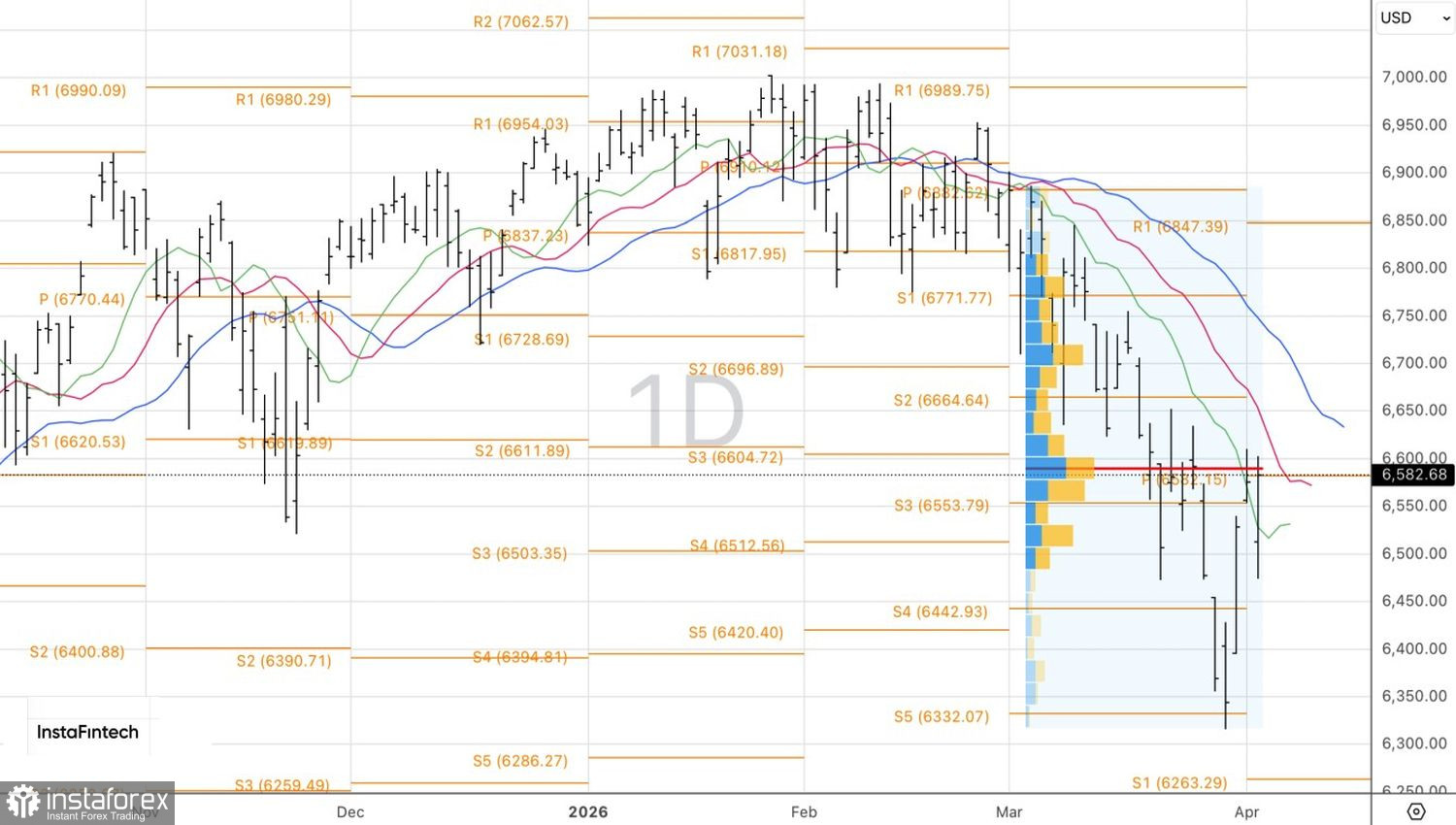

Techniquement, le graphique quotidien montre qu’une sortie par le haut de la juste valeur à 6 590, suivie d’un nouveau sommet local à 6 610, augmenterait la probabilité d’un rallye prolongé et pourrait justifier des positions longues à court terme. À l’inverse, un repli depuis la résistance de la moyenne mobile à 6 635 et du niveau pivot à 6 665 rouvrirait la voie à des positions vendeuses.