Voir aussi

06.05.2026 12:59 AM

06.05.2026 12:59 AMl’impasse dans les relations entre les États-Unis et l’Iran a contraint les Américains à chercher une issue et à lancer le Freedom Project. Cependant, les tentatives de tankers de traverser le détroit d’Hormuz sans l’autorisation de Téhéran ont entraîné une escalade du conflit. La République islamique a montré qui tenait les rênes en attaquant les infrastructures énergétiques aux Émirats arabes unis et en bombardant des navires. Le pétrole pour livraison en décembre a grimpé à des niveaux de temps de guerre, provoquant une baisse de l’EUR/USD.

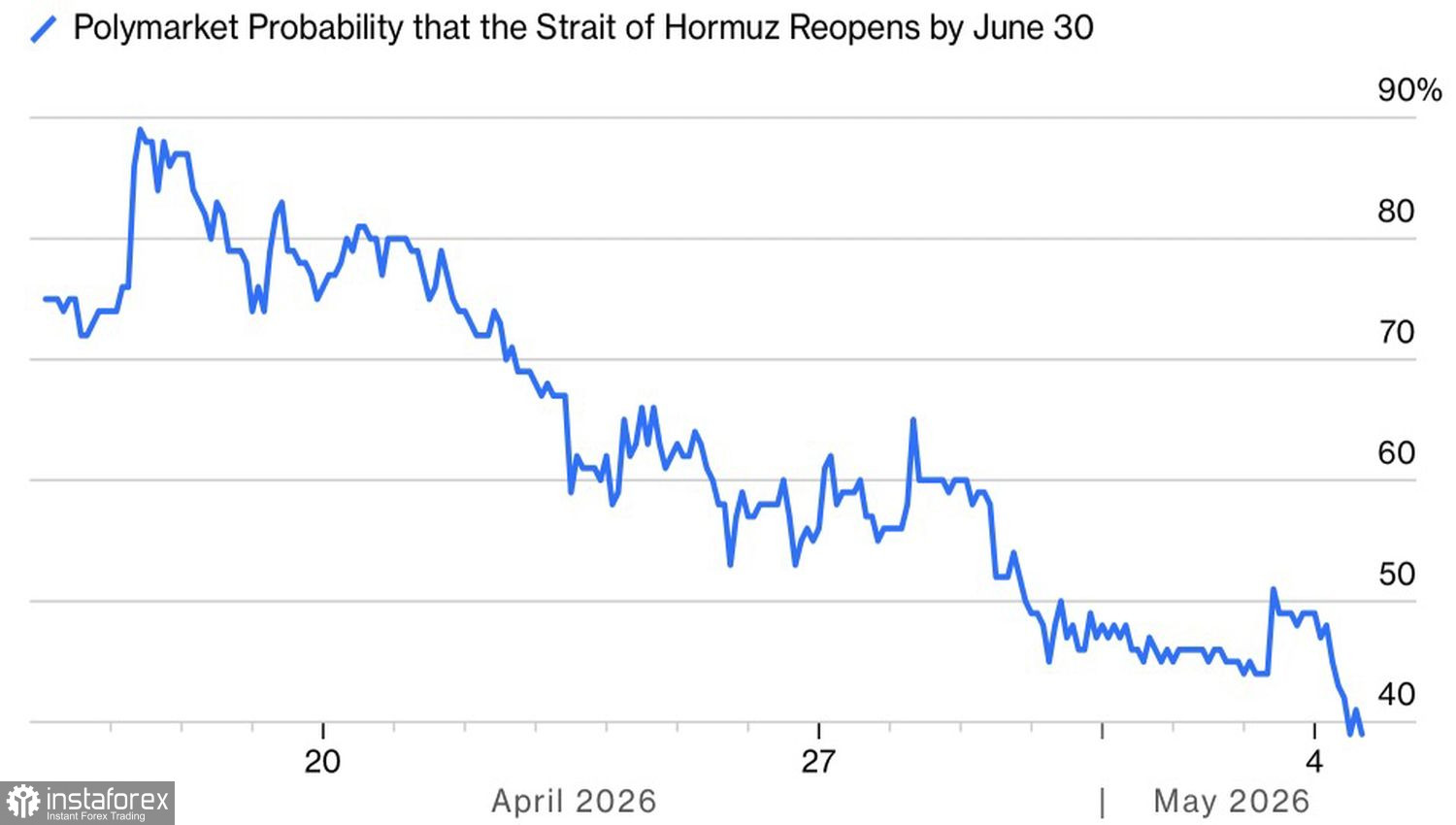

Le marché des taux d’intérêt de Polymarket a réduit la probabilité d’ouverture du détroit d’Hormuz d’ici fin juin à moins de 40 %, contre environ 70 % il y a trois semaines. Il est clair que le conflit au Moyen-Orient s’enlise et, à mesure que les prix du Brent augmentent, le risque de récession mondiale s’accroît. C’est une bonne nouvelle pour le billet vert. Selon la théorie du « Dollar Smile », la devise américaine se renforce dans deux cas : quand la conjoncture est favorable et quand tout va mal. Un ralentissement économique mondial correspond au second scénario.

Même si la principale artère pétrolière du monde est rapidement débloquée, il est peu probable que les prix du pétrole reviennent à leurs niveaux d’avant-guerre d’ici la fin de 2026. Cela causera davantage de dégâts aux pays et régions importateurs d’or noir, en particulier la zone euro et le Japon. Les États-Unis, en tant qu’exportateur net de produits énergétiques, en souffriront beaucoup moins. Une économie forte signifie une monnaie forte. Ce principe fondamental de l’analyse n’a pas changé. Il indique clairement la direction dans laquelle la paire EUR/USD devrait évoluer : vers le sud.

Quant à la rhétorique agressive de la Banque centrale européenne au sujet du durcissement de la politique monétaire, elle relève davantage du bluff « faucon » que de la réalité. Le marché à terme anticipe 2 à 3 actes de resserrement monétaire ; toutefois, un contexte stagflationniste obligera la BCE à faire preuve de prudence. Au mieux, les coûts d’emprunt augmenteront de 25 points de base.

Le reste sera une répétition de l’erreur de 2008. À l’époque, Francfort avait relevé les taux par crainte d’une accélération de l’inflation, mais, face à la crise économique mondiale, la banque avait ensuite été contrainte de les réduire agressivement.

La passivité de la Fed et la lenteur de la BCE indiquent que les différentiels de taux d’intérêt et de rendements obligataires entre les États-Unis et l’Europe resteront importants. Cela renforcera l’attrait des actifs américains par rapport aux actifs européens et favorisera les sorties de capitaux vers les États-Unis. Quoi de mieux comme raison de vendre la paire EUR/USD ?

La Maison-Blanche affirme ne pas chercher l’affrontement, et le retour au calme après une rupture survenue la veille entraîne une baisse des prix du pétrole. Toutefois, l’impasse est manifeste, sans véritable issue claire. Tôt ou tard, les bombes et les obus recommenceront à exploser. Tout cela joue en faveur du dollar américain.

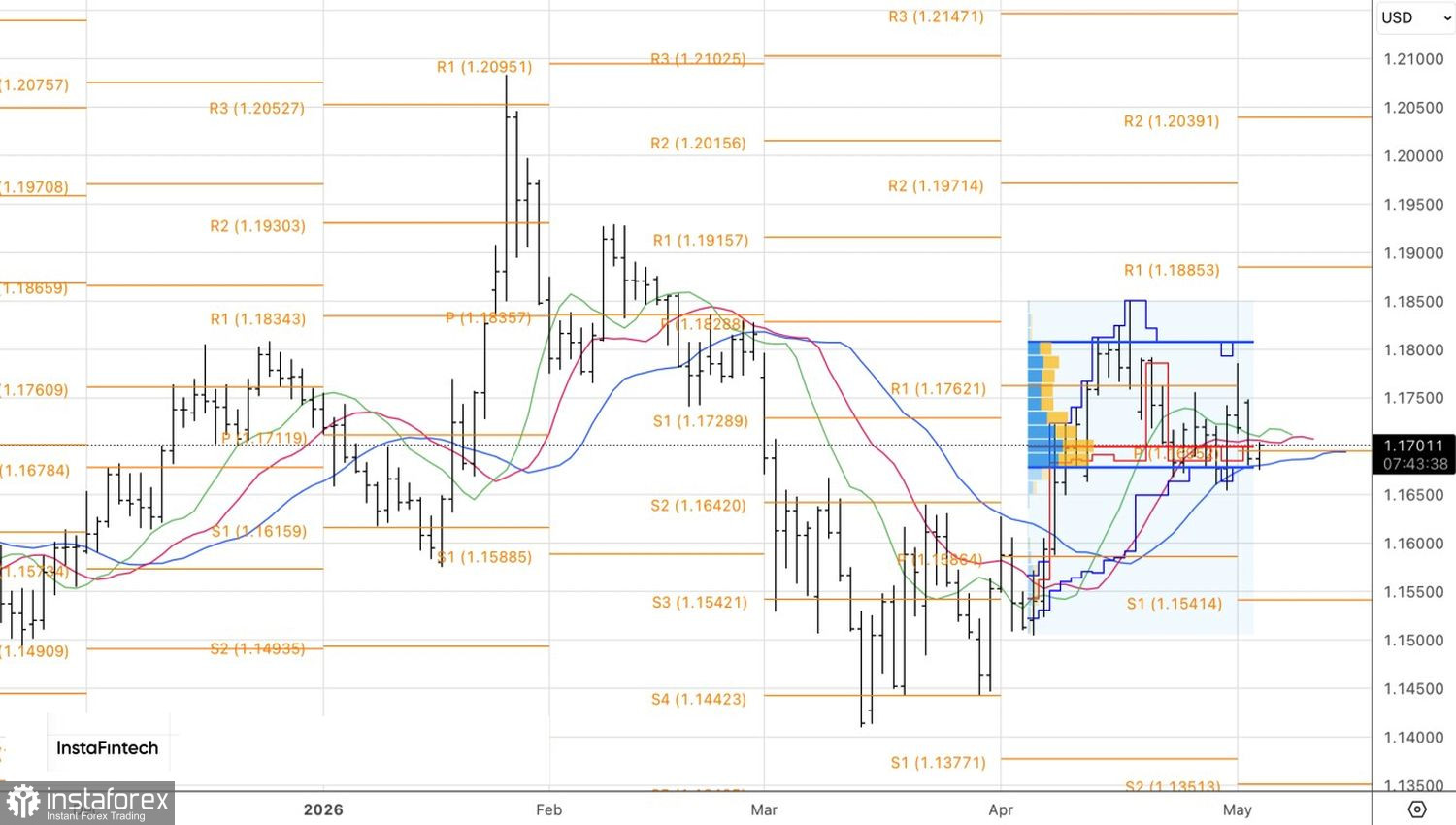

D’un point de vue technique, sur le graphique quotidien, l’EUR/USD teste la borne inférieure de la zone de juste valeur située entre 1,1675 et 1,1810. La première tentative a échoué ; cependant, si les vendeurs parviennent à réussir lors de la deuxième tentative, ils pourront renforcer les positions vendeuses sur l’euro contre le dollar américain qu’ils ont déjà ouvertes.