Voir aussi

12.05.2026 01:08 AM

12.05.2026 01:08 AMLes tensions dans les relations commerciales entre les États-Unis et l’Union européenne s’intensifient à nouveau. Le président Trump a fixé au 4 juillet la date limite pour que l’Union européenne ratifie un accord commercial, menaçant d’imposer des droits de douane plus élevés si elle ne le fait pas. Il a déjà annoncé son intention d’appliquer des droits de douane de 25 % sur les voitures importées dès cette semaine. Ces menaces interviennent à la suite d’une décision de la Cour suprême des États-Unis, qui a jugé illégales les soi-disant taxes douanières « miroir ».

Parallèlement, la Banque centrale européenne a exprimé la semaine dernière ses inquiétudes quant à la montée des risques à la fois d’une accélération de l’inflation et d’un ralentissement de la croissance économique. Les marchés évaluent à environ 80 % la probabilité d’une hausse des taux d’intérêt de la BCE lors de sa réunion de juin. Bien que cette probabilité ait légèrement diminué par rapport à la semaine précédente, le resserrement de la politique monétaire semble pratiquement acquis. La BCE paraît privilégier la stabilité des prix, même si cela peut freiner la croissance économique. Les anticipations de marché tablent sur quatre relèvements de taux d’ici la fin de l’année, ce qui constitue un argument solide en faveur d’une nouvelle appréciation de l’euro. Ce facteur, conjugué à des signes clairs de faiblesse du dollar, pourrait soutenir le renforcement de la monnaie européenne, n’eût été le facteur d’incertitude susceptible de bouleverser radicalement la situation.

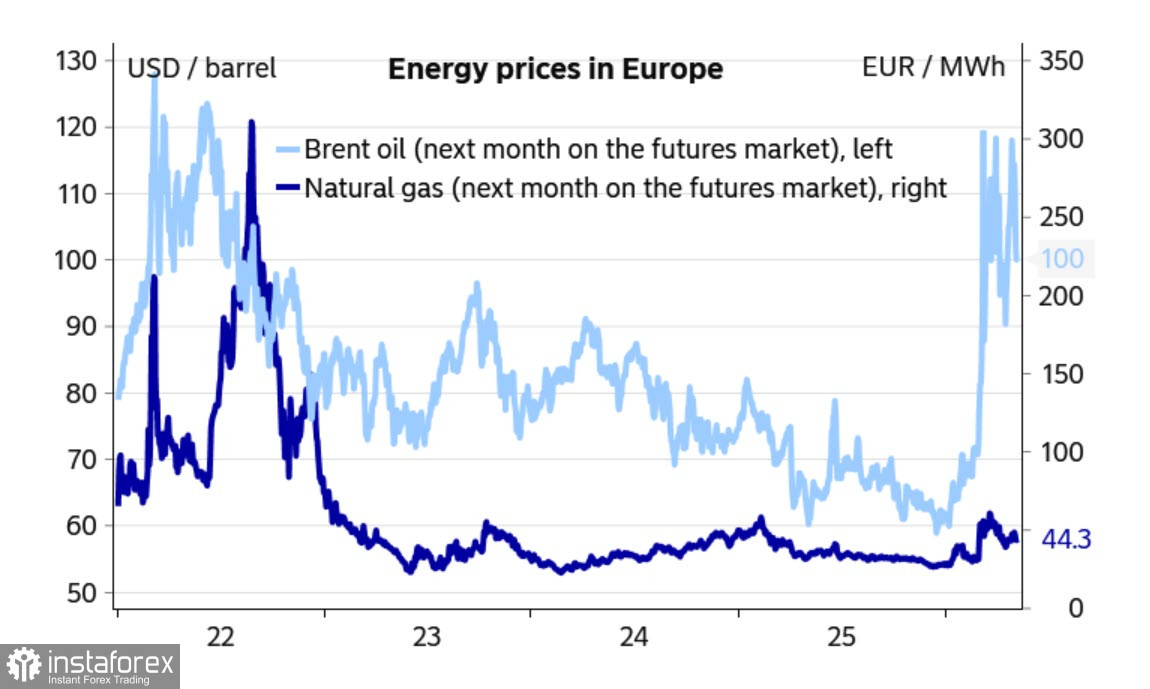

L’Europe est extrêmement dépendante de ses approvisionnements énergétiques extérieurs. Si les prix du pétrole ont fortement augmenté depuis le début du conflit, ceux du gaz sont restés stables. Cela peut en grande partie expliquer la stabilité actuelle de l’euro.

Si les espoirs d’un règlement rapide du conflit dans le Golfe se concrétisent, cela pourrait constituer un puissant moteur de croissance pour l’euro, soutenu par la hausse des rendements. En revanche, si ce scénario ne se réalise pas, l’Europe sera confrontée à de graves problèmes d’approvisionnement physique en pétrole, et plus encore en gaz. Cela porterait un coup sévère à l’industrie européenne et rendrait une récession très probable. Dans un tel cas, les actions ultérieures de la BCE restent incertaines. L’indice PMI des services est déjà passé sous le seuil de 50, signalant un repli. L’indice manufacturier résiste pour l’instant un peu mieux, car la crise énergétique ne s’est pas encore pleinement matérialisée, mais ce n’est qu’une question de temps. L’indicateur du climat économique, qui reflète la confiance des entreprises et des consommateurs, a atteint son niveau le plus bas depuis la fin de 2022, inférieur même aux niveaux observés lors du choc énergétique de 2021-2023.

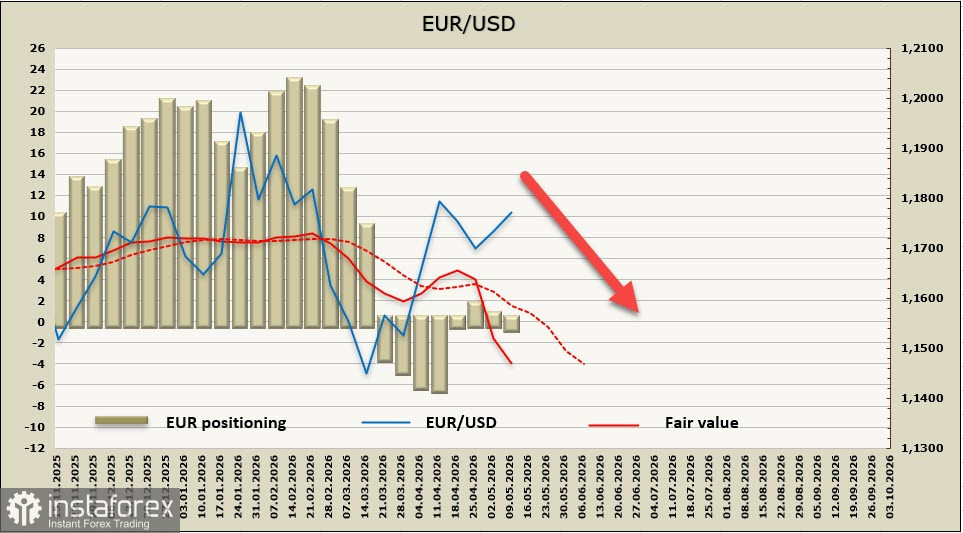

La position nette acheteuse sur l’euro a diminué de 0,5 milliard de dollars sur la semaine de référence. Bien que le positionnement soit proche de la neutralité, le cours théorique de l’euro poursuit une tendance baissière persistante.

Ainsi, nous assistons au développement de deux tendances opposées. Les espoirs d’un règlement du conflit et les prévisions concernant la capacité de la BCE à soutenir les taux d’intérêt favorisent une progression de l’euro. Si le premier facteur se concrétise, une rupture au-dessus du niveau de 1,1850 et un mouvement vers le sommet à 1,2083 sont possibles. Dans le même temps, la dynamique du prix théorique, qui prend en compte les facteurs fondamentaux de long terme, indique une forte probabilité de baisse de l’euro si le conflit se poursuit. Nous considérons cette dernière option comme la plus probable et anticipons un repli vers la zone de support située à 1,1640/60.