Voir aussi

08.07.2026 09:52 AM

08.07.2026 09:52 AMToutes les bonnes choses ont une fin, y compris la hausse fulgurante des fabricants de puces. Le Philadelphia Semiconductor Index, qui vient de signer son meilleur trimestre de tous les temps et affichait une progression d’environ 74 % depuis le début de l’année, a chuté de plus de 4,5 %. Même des bénéfices record chez Samsung Electronics n’ont pas empêché les investisseurs de vendre. Pourtant, une majorité des composantes du S&P 500 ont tout de même terminé dans le vert : le marché a privilégié une rotation plutôt qu’une capitulation pure et simple.

Le Nasdaq 100 s’achemine vers une septième séance consécutive avec des mouvements dépassant 1 % dans un sens comme dans l’autre — une séquence inédite depuis août 2024. Les investisseurs sont nerveux, mais ne fuient pas en masse. Citi estime que le positionnement sur les actions américaines continue de s’améliorer, grâce à la couverture de positions vendeuses sur le S&P 500 et aux afflux de capitaux à long terme vers le Nasdaq 100 et le Russell 2000. Ni les haussiers ni les baissiers n’ont capitulé.

Goldman Sachs adopte un point de vue différent. La banque estime que les entreprises à forte intensité capitalistique sont en position de surperformer celles dont la valeur repose principalement sur les personnes et les biens numériques. Les investisseurs continuent de sous-estimer un environnement dans lequel les infrastructures et les actifs physiques retrouvent une importance stratégique.

UBS reste constructive sur la thématique de croissance liée à l’IA et ne tourne pas le dos aux semi-conducteurs, mais elle prévient que la prochaine étape du rallye élargira la liste des leaders de marché. La banque considère le récent repli comme une phase de consolidation de quatre à six semaines, une pause après la progression rapide observée en avril-mai.

Dynamique du S&P 500, des hyperscalers et des fabricants de puces

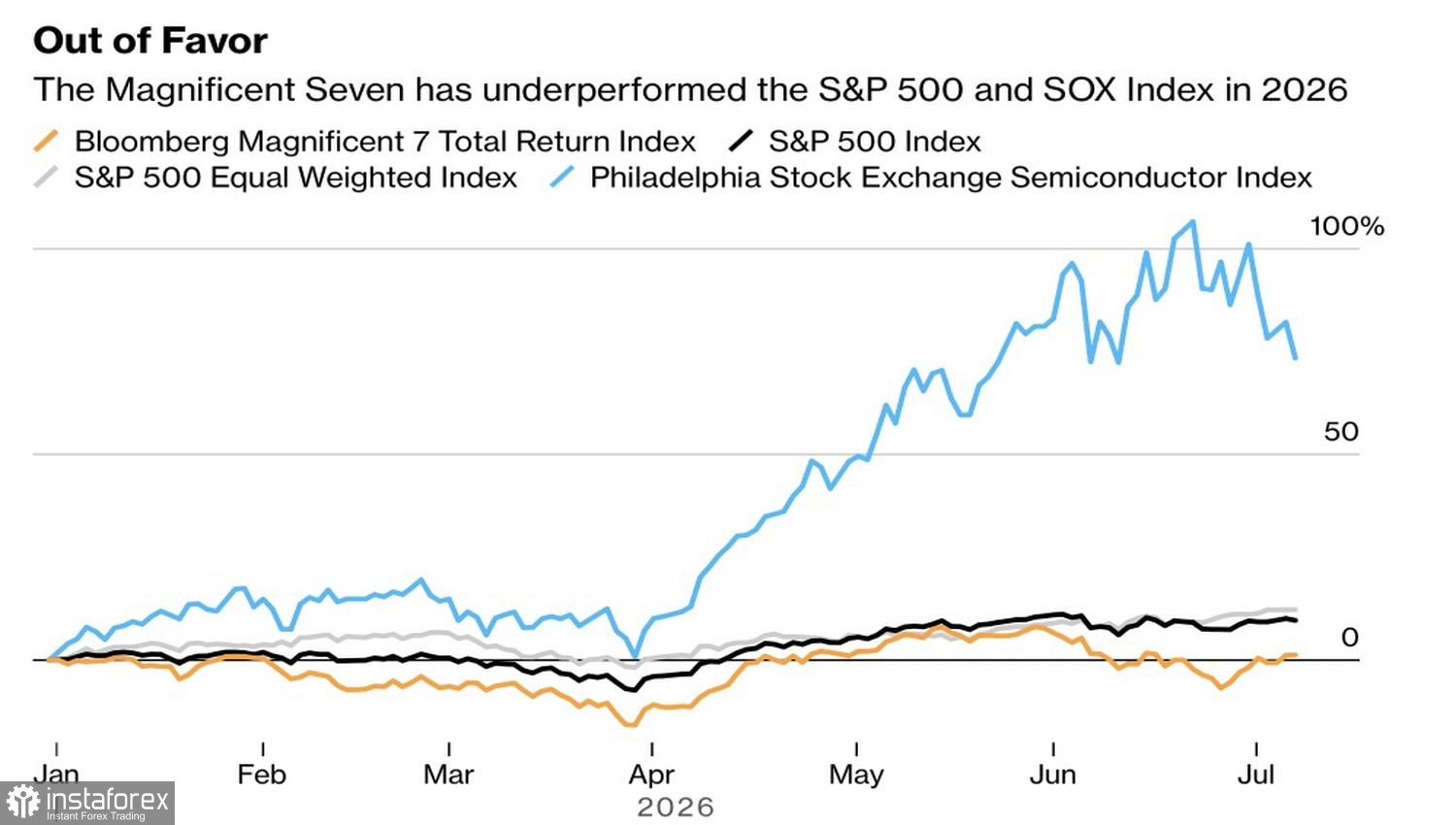

Morgan Stanley exhorte les investisseurs à revenir vers les « Magnificent Seven » : les valeurs de semi-conducteurs sont nettement en situation de surachat et il devient plus difficile d’identifier les gagnants de long terme dans la course à l’IA. Les données de début d’année ne jouent pas en faveur des méga-capitalisations : l’indicateur MAG?7 de Bloomberg n’a gagné qu’environ 1 % depuis le début de l’année, alors que le S&P 500 pondéré par la capitalisation a progressé de 9,8 % et sa version équipondérée de 12 %.

La saison des résultats commencera la semaine prochaine, avec les publications des grandes banques. Le principal risque est que les hyperscalers ne parviennent pas à répondre aux attentes élevées des analystes en matière de dépenses d’investissement liées à l’IA.

La géopolitique revient au premier plan. Le Trésor américain a révoqué l’autorisation d’achats de pétrole iranien en réponse aux attaques de pétroliers dans le détroit d’Ormuz, ce qui a poussé le Brent vers 76 $ le baril. La hausse des anticipations d’inflation a entraîné une remontée des rendements des Treasuries.

En résumé, le marché actions américain oscille entre la confiance dans l’IA et la prudence à l’approche des publications de résultats. La rotation vers les actifs « réels » pourrait être plus qu’un simple épisode : elle pourrait marquer le début d’une nouvelle tendance si les hyperscalers ne parviennent pas à surprendre positivement le marché.

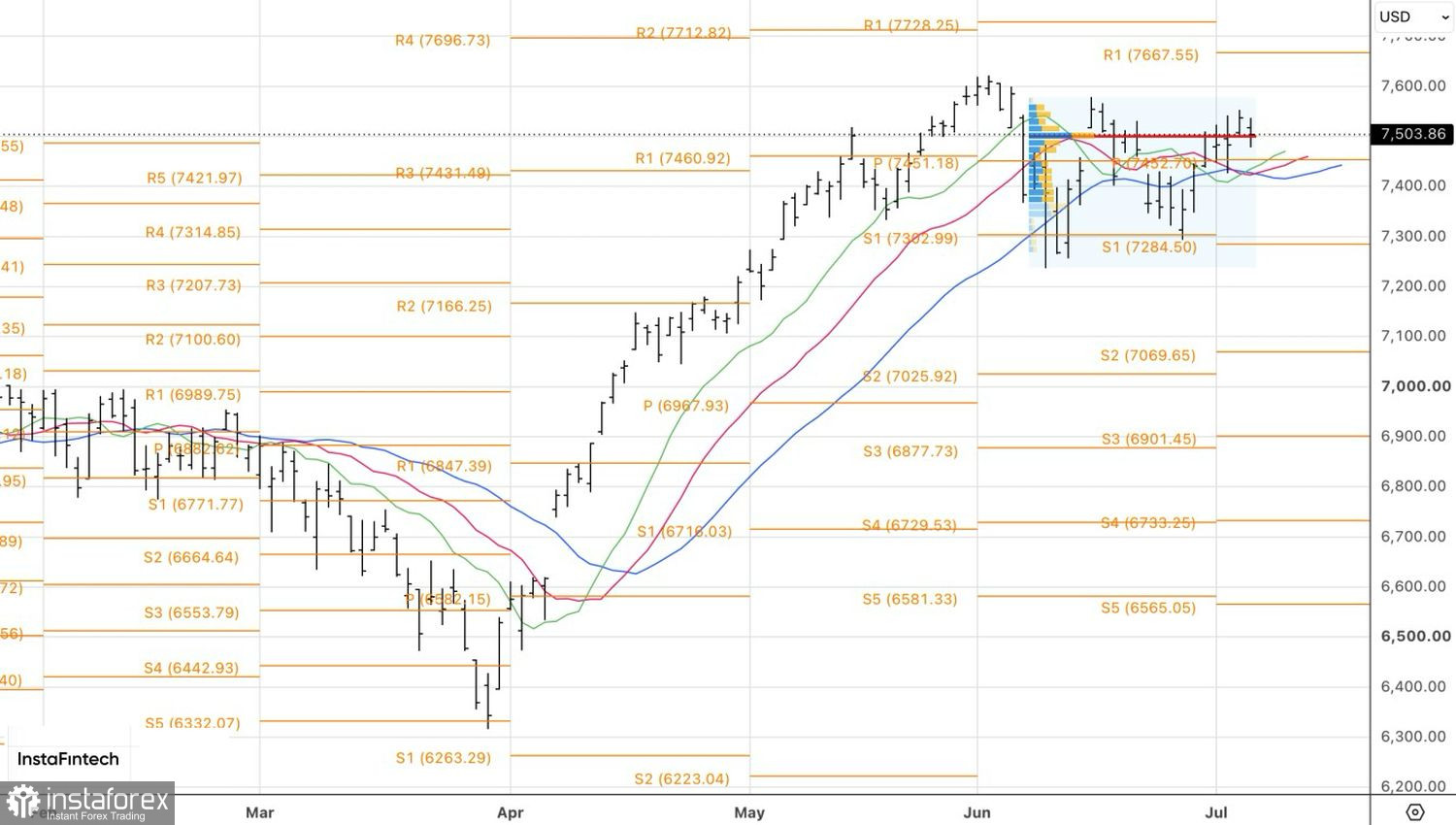

D’un point de vue technique, le graphique journalier montre que le S&P 500 est revenu se battre autour de sa juste valeur, à 7 500. Un maintien durable sous ce niveau augmenterait le risque de correction et ouvrirait la voie à des ventes en direction de 7 370 puis 7 290. À l’inverse, une victoire des acheteurs ouvrirait la voie à la construction de positions longues.