Voir aussi

25.06.2026 12:56 AM

25.06.2026 12:56 AM

Mercredi, la paire EUR/USD a poursuivi sa baisse, enregistrant un nouveau plus bas annuel.

Le dollar américain est soutenu par la montée des anticipations d’un nouvel durcissement de la politique monétaire aux États-Unis. Ces évolutions sont devenues évidentes à la suite de la récente réunion de la Federal Reserve, au cours de laquelle les représentants de la banque centrale ont adopté une position plus « hawkish » dans un contexte de pressions inflationnistes persistantes.

Le dollar se renforce en raison des ajustements des anticipations de taux d’intérêt sur les marchés. Les données publiées la semaine dernière indiquent qu’un nombre croissant de membres de la Fed estiment qu’une hausse des taux est nécessaire d’ici la fin de l’année en cours. Selon l’outil CME FedWatch, les investisseurs intègrent avec confiance une forte probabilité de relèvements de taux dans les prochains mois, ce qui continue de soutenir la monnaie américaine.

Cette situation contribue au renforcement de l’indice du dollar américain (DXY), qui a de nouveau atteint un plus haut annuel, exerçant ainsi une pression sur l’euro.

À l’inverse, les indicateurs économiques sur le continent européen envoient quelques signaux encourageants. En juin, l’indice du climat des affaires IFO en Allemagne est monté à 85,6 points, contre 85,0 le mois précédent, en ligne avec les attentes des analystes. L’indice évaluant la situation actuelle a dépassé les prévisions, tandis que l’indice des anticipations a enregistré une amélioration modérée. Ces données confirment un rétablissement progressif de la confiance dans la plus grande économie de la zone euro.

Les experts de Commerzbank soulignent que l’économie allemande connaît vraisemblablement encore une croissance faible, voire un léger recul au deuxième trimestre, en raison de l’impact persistant des prix élevés de l’énergie observés par le passé. Toutefois, la banque estime que les derniers résultats de l’enquête IFO pourraient signaler des perspectives de reprise modérée au second semestre de l’année.

Des déclarations de représentants de la Banque centrale européenne viennent ajouter des facteurs de pression sur la valeur de l’euro. Le chef économiste de la BCE, Philip Lane, a insisté sur le fait que les risques demeurent élevés malgré l’amélioration de la situation géopolitique au Moyen-Orient, avertissant que l’inflation pourrait rester au-dessus de l’objectif de 2 % jusqu’à la première moitié de 2027. Ces propos renforcent l’idée que la BCE devrait s’en tenir à une stratégie prudente dans les mois à venir.

Par ailleurs, l’écart de rendement obligataire entre les États‑Unis et la zone euro continue de se creuser, ce qui pèse sur l’euro. Par conséquent, l’ajustement récent des anticipations de marché en faveur d’une politique plus restrictive de la Fed (tandis que les attentes concernant les actions de la BCE restent pratiquement inchangées) constitue un facteur clé jouant défavorablement contre la paire EUR/USD à court terme.

Les investisseurs attendent avec impatience la publication de l’indice des prix des dépenses de consommation personnelle (PCE) aux États‑Unis — un indicateur d’inflation clé, étroitement suivi par la Fed — prévue jeudi lors de la séance nord‑américaine. Ce rapport est susceptible de fournir de nouvelles indications sur l’orientation de la politique monétaire américaine et de donner des signaux quant à la trajectoire suivante de la paire EUR/USD.

D’un point de vue technique, la paire évolue sous d’importantes moyennes mobiles. Les oscillateurs sont négatifs, ce qui confirme l’avantage des vendeurs. Toutefois, il convient de noter que l’indice de force relative (RSI) est entré en zone de survente, ce qui laisse présager une possible correction. Pour que les acheteurs reprennent le contrôle du marché, ils devront franchir la moyenne mobile simple (SMA) à 20 jours autour de 1,1542.

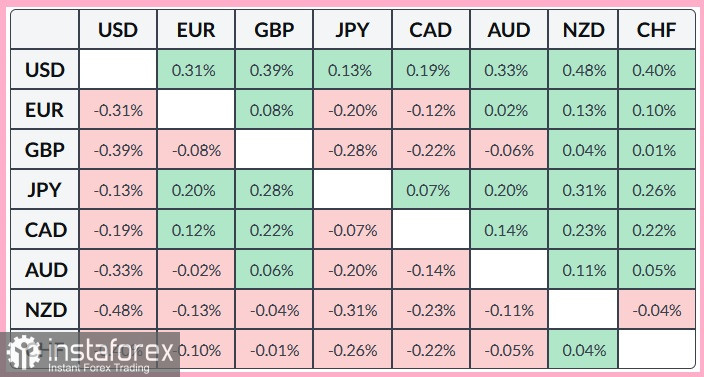

Le tableau ci‑dessous présente la variation en pourcentage du taux de change de l’euro par rapport à certaines grandes devises pour la journée de mercredi. La progression la plus marquée de l’euro est observée face au dollar néo‑zélandais.