Voir aussi

13.07.2026 08:47 AM

13.07.2026 08:47 AMTout ce qui brille n’est pas or. Pendant longtemps, les actions américaines ont observé le pétrole, les rendements des Treasuries et le marché des changes depuis la ligne de touche. L’illusion a failli se briser durant la semaine du 10 juillet, mais elle a finalement tenu.

De nouveaux gros titres en provenance d’Iran ont agité le pétrole, les rendements souverains et le FX, et les relations entre Washington et Téhéran se tendent de plus en plus — chaque signal en provenance de la région est désormais disséqué par les traders. Pourtant, la réaction du S&P 500 à la nouvelle montée des tensions au Moyen-Orient est restée étonnamment mesurée. Les investisseurs en actions ont choisi de se projeter vers les résultats des entreprises plutôt que de se retourner vers la géopolitique.

Corrélations et divergences sectorielles

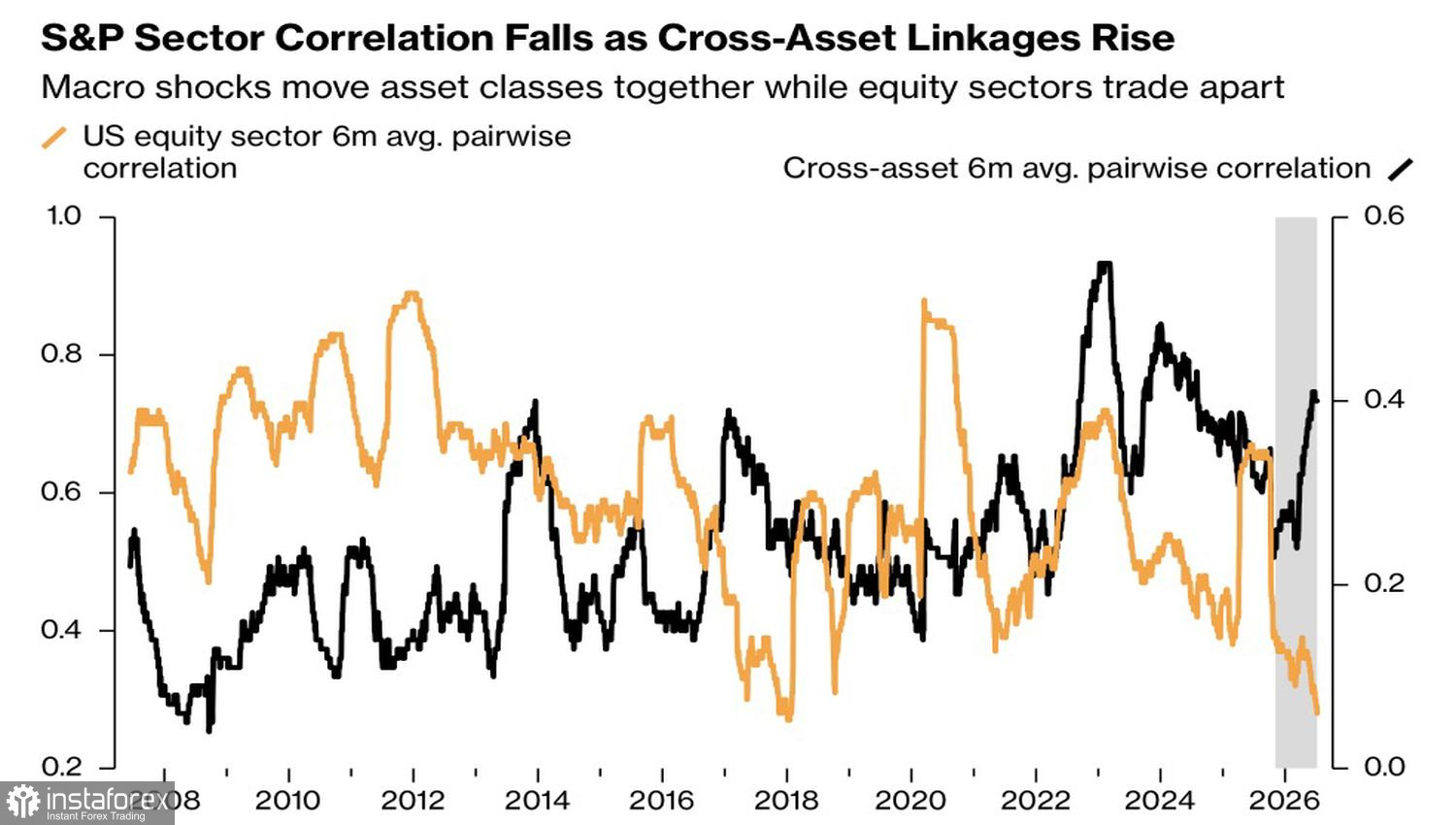

Selon Barclays, les corrélations entre les principales classes d’actifs se situent actuellement autour du 93e percentile de leur fourchette historique. Le pétrole, les obligations et les devises évoluent de manière plus synchronisée que d’habitude. À l’inverse, les corrélations au sein même du marché actions sont tombées à leur plus bas niveau depuis plus de dix ans. Formellement, le S&P 500 peut toujours évoluer de concert avec les autres classes d’actifs, mais ses composantes divergent de plus en plus. Les investisseurs opèrent sans état d’âme une sélection entre les gagnants et les perdants de l’IA.

Barclays établit un parallèle avec l’ère de la bulle Internet, lorsque un changement technologique majeur avait créé des écarts exceptionnellement importants entre les valeurs privilégiées et celles délaissées. L’histoire ne se répète pas à l’identique, mais elle rime.

Un signe clair de rotation des capitaux a été l’IPO de SK Hynix. Les certificats de dépôt du fabricant sud-coréen de puces mémoire ont bondi de 13 % au-dessus du prix d’introduction. L’entreprise a levé 26,5 milliards de dollars, la plus importante IPO jamais réalisée par un émetteur non américain. La demande liée aux data centers continue de soutenir les prix des semi-conducteurs.

La volatilité dans le secteur est extrême. Depuis le 1er juin, le SOX a enregistré 11 mouvements de plus de 5 % dans un sens comme dans l’autre. À titre de comparaison, on ne recensait que 10 fluctuations de cette ampleur sur l’ensemble de l’année 2025. Le marché est manifestement en surchauffe autour d’un thème unique, et toute nouvelle peut déclencher des réactions violentes.

Cela dit, une complaisance généralisée n’est pas évidente. Certains segments du marché se comportent comme un casino, mais la base plus large des investisseurs reste lucide et sceptique, un comportement qui n’est généralement pas caractéristique de la période précédant un effondrement durable.

Wall Street a déjà intégré dans ses prix une croissance exceptionnelle des bénéfices pour le S&P 500. La prochaine saison des résultats montrera si ces attentes sont justifiées. Les entreprises devront prouver que les milliards investis dans l’IA génèrent de réels retours.

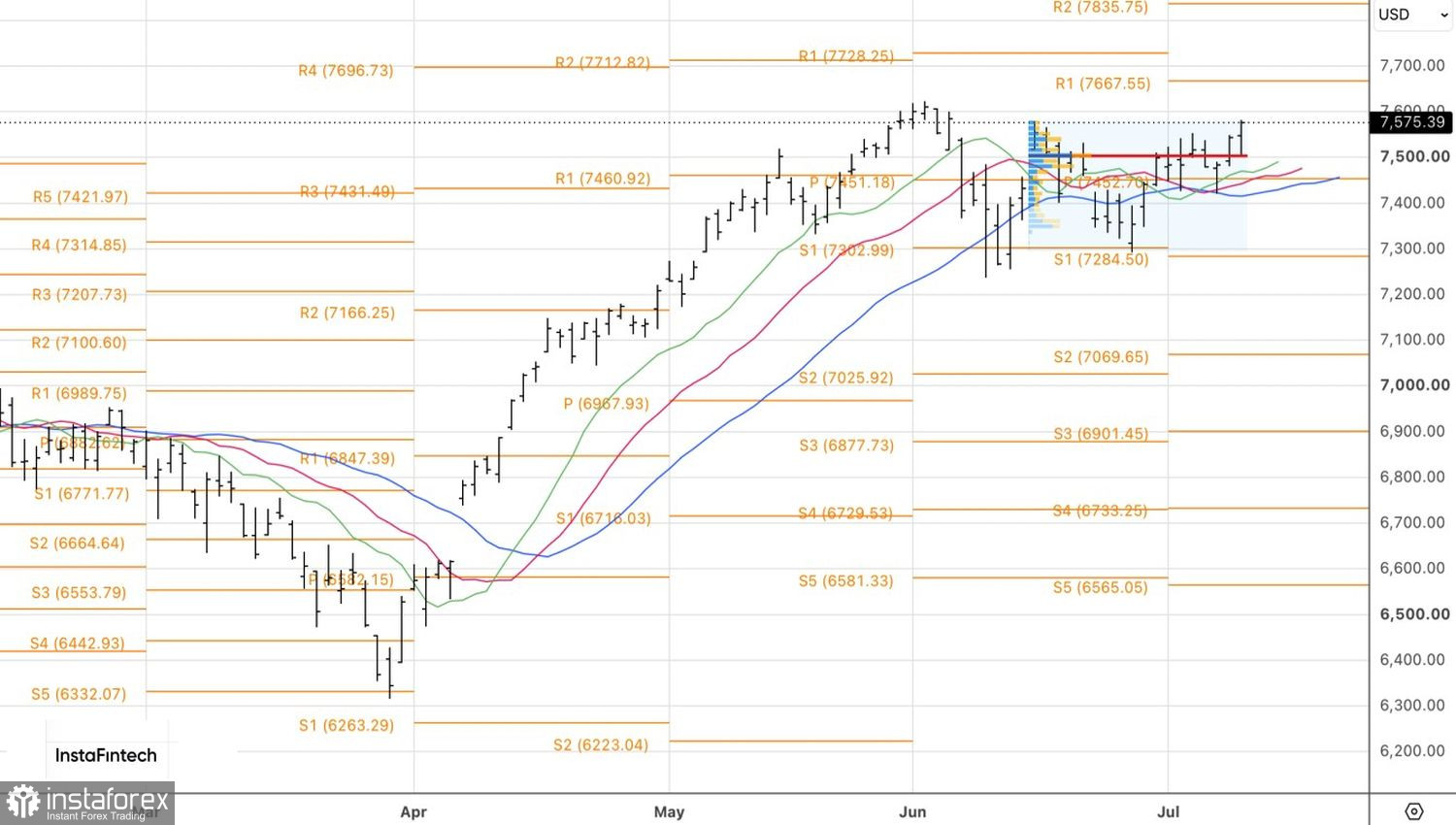

Techniquement, le graphique journalier montre que le rallye du S&P 500 vers de nouveaux sommets historiques se poursuit. Les positions longues établies à 7 492 se justifient, avec un renforcement en cas de franchissement réussi du plus haut local de juin à 7 580.