Xem thêm

13.07.2026 01:53 PM

13.07.2026 01:53 PMBóng tối càng dày đặc trước bình minh. Tạm thời, đồng đô la Mỹ đang được hưởng, theo cách nói của giới giao dịch, “những điều tốt đẹp nhất từ cả hai phía” — vừa giữ được vị thế tài sản trú ẩn an toàn, vừa đi đầu về tăng trưởng kinh tế — trong khi EUR/USD vẫn miệt mài tìm kiếm bất kỳ mức đáy nào để bám víu.

Cuối tuần qua, Mỹ và Iran lại tiếp tục đáp trả lẫn nhau bằng các cuộc tấn công. Bộ chỉ huy Mỹ báo cáo một đợt tấn công mới nhằm vào các hệ thống phòng không, radar ven biển và năng lực tên lửa của Iran — hàng chục mục tiêu đã bị đánh trúng — và Tehran đáp trả bằng các đòn tấn công vào những căn cứ ở Kuwait, Bahrain và Jordan. IRGC cho biết họ đã chặn lại hai tàu mà họ cho là di chuyển trái phép trong eo biển Hormuz. Hai bên thậm chí còn bất đồng về việc eo biển có đang mở cho hoạt động hàng hải hay không, điều này chẳng giúp trấn an các nhà đầu tư đang kỳ vọng vào một kịch bản hạ nhiệt căng thẳng nhanh chóng.

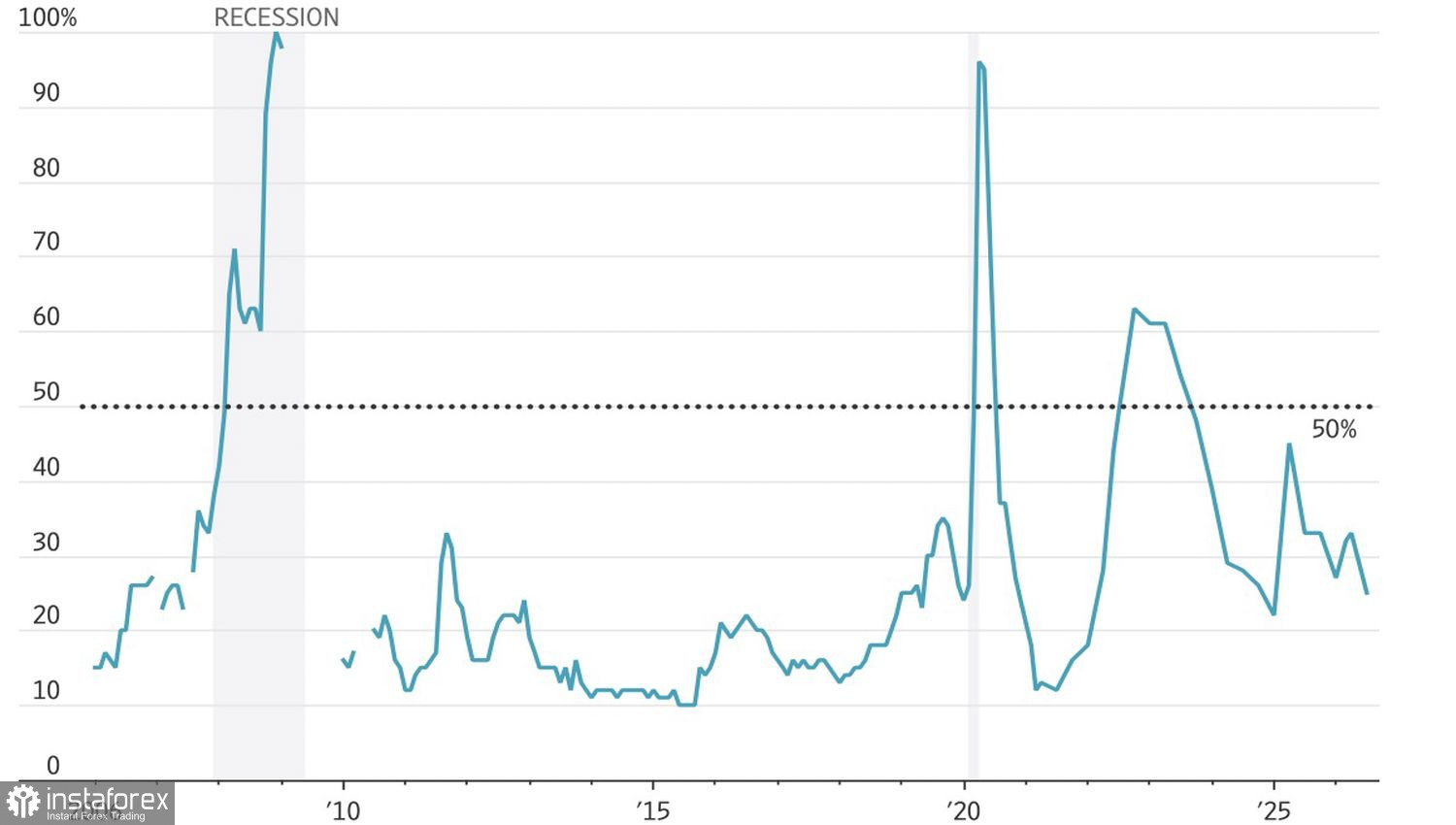

Động thái xác suất suy thoái kinh tế của Mỹ

Trong bối cảnh đó, kinh tế Mỹ tiếp tục gây bất ngờ. Các nhà dự báo đã nâng ước tính tăng trưởng GDP của Mỹ trong năm nay lên 2,1% từ mức 2,0% hồi tháng 4, và xác suất suy thoái trong 12 tháng tới đã giảm xuống 25% từ 33% — mức thấp nhất kể từ đầu năm 2025.

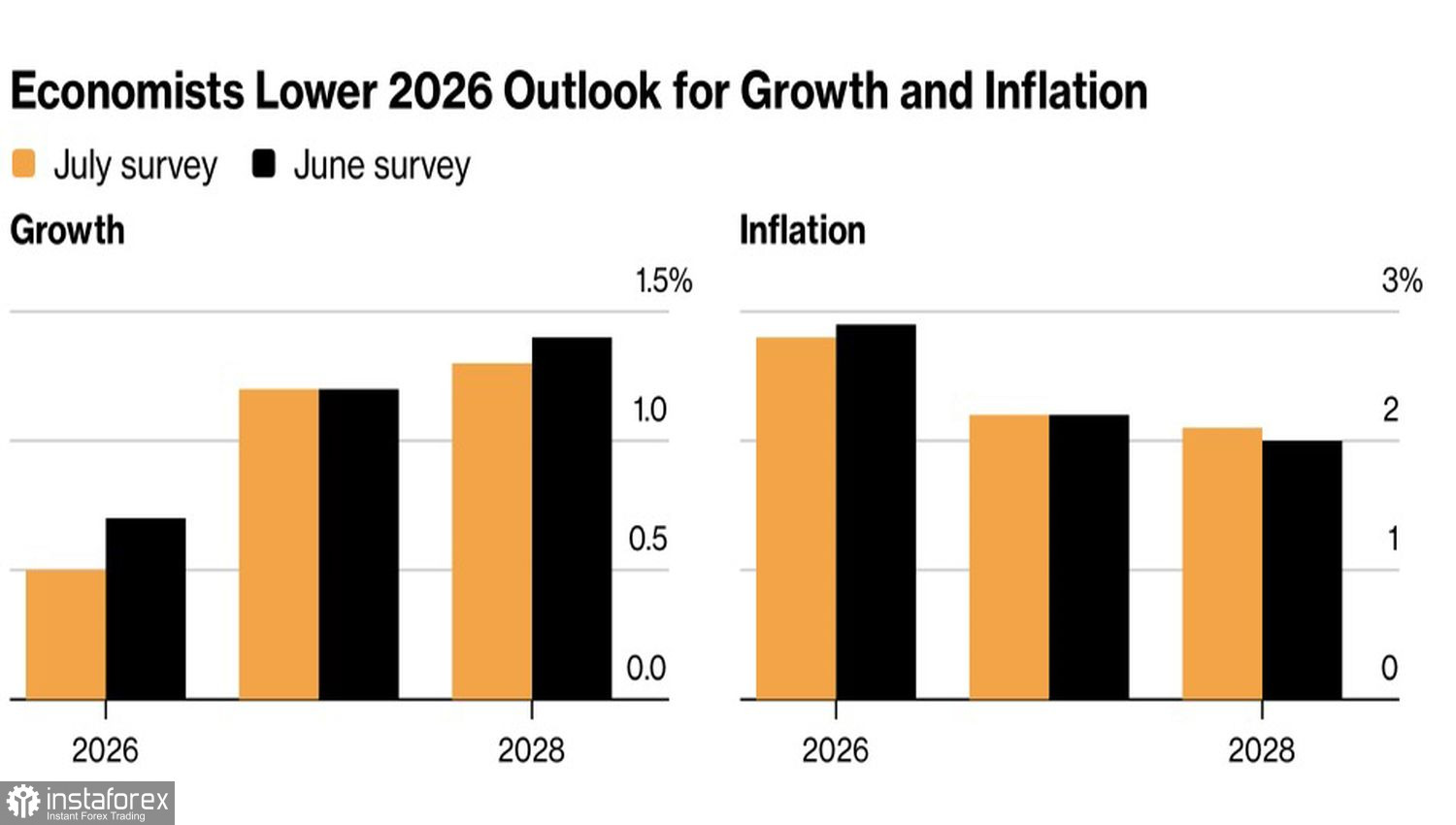

Ở khu vực đồng euro thì không có nhiều điều đáng để tự hào: một khảo sát của Bloomberg với 56 nhà kinh tế, thực hiện từ ngày 3–8 tháng 7, cho thấy dự báo tăng trưởng GDP năm 2026 đã bị cắt giảm từ 0,7% xuống 0,5%, thấp hơn cả kịch bản cơ sở 0,8% của ECB. Các nhà phân tích cho rằng giao tranh leo thang trở lại ở Trung Đông là lý do chính cho đợt hạ dự báo này, và sự chênh lệch về đà tăng trưởng giữa hai nền kinh tế là một lợi thế bổ sung cho đồng đô la Mỹ.

Triển vọng kinh tế châu Âu

Nhưng bức tranh không hoàn toàn một chiều. MUFG cho rằng trong vài tuần tới vẫn còn dư địa cho một nhịp tăng của đồng euro. Đúng là cho đến hiện tại trong tháng 7, đồng tiền chung châu Âu đang là đồng yếu nhất trong nhóm G10, nhưng chênh lệch lợi suất trái phiếu kỳ hạn hai năm đã bắt đầu xoay chiều có lợi cho euro — lợi suất trái phiếu châu Âu đang tăng nhanh hơn so với tại Mỹ. Ngân hàng này tin rằng biên bản cuộc họp của ECB ít nhất đã củng cố kỳ vọng của thị trường về một đợt tăng lãi suất nữa trong khu vực. Trong khi đó, số liệu CPI của Mỹ được công bố vào tuần tới cùng với phiên điều trần của Chủ tịch Fed Kevin Warsh trước Quốc hội sẽ mang tính quyết định đối với diễn biến lợi suất ngắn hạn — và qua đó đối với tỷ giá EUR/USD.

MUFG thẳng thắn cảnh báo về rủi ro giảm của lợi suất US Treasury, yếu tố có thể đưa lại động lực tăng cho đồng euro. Hiện tại, đồng USD đang hưởng lợi từ hai loại “phần bù” — sức mạnh kinh tế và nỗi lo địa chính trị — nhưng sự kết hợp này hiếm khi kéo dài mãi mãi. Thị trường đã nhiều lần cho thấy sự tự tin thái quá vào một đồng tiền có thể đảo chiều rất nhanh ngay khi một trong những trụ cột hỗ trợ của nó bị lung lay. Sớm hay muộn thì một trong những trụ đỡ đó sẽ nứt gãy. Câu hỏi duy nhất là: trụ nào sẽ gãy trước — niềm tin vào tính “đặc biệt” của kinh tế Mỹ hay sự kiên nhẫn của thị trường đối với lợi suất trái phiếu?

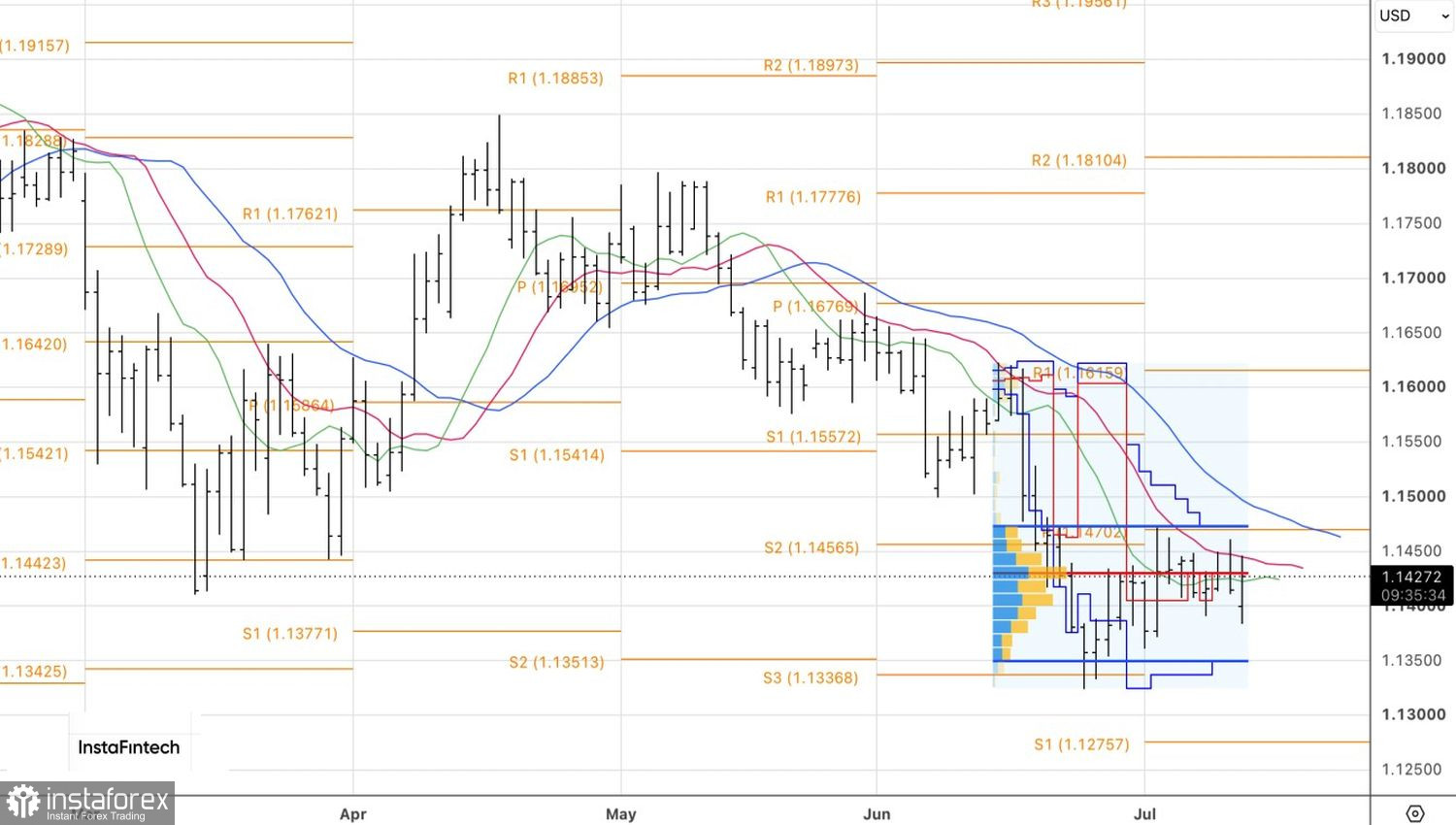

Về mặt kỹ thuật, trên biểu đồ ngày, việc lấp đầy khoảng trống (gap fill) sẽ là tín hiệu tích cực cho phe mua. Nếu giữ vững trên vùng hỗ trợ 1,141, sau đó bứt phá lên mức đỉnh cục bộ quanh 1,1445, đó sẽ là những lý do để cân nhắc mua vào.